Кредиттер

6.10.2020

6.10.2020

2020 жылғы 21 қыркүйекте Қазақстан Ұлттық Банкінің Басқармасы және ҚР Қаржы нарығын реттеу және дамыту агенттігінің Басқармасы Ипотекалық тұрғын үй қарыздарын (ипотекалық қарыздарды) қайта қаржыландыру бағдарламасына оның талаптарын жақсартатын және өмірлік қиын жағдайда қалған азаматтар үшін жаңа мүмкіндіктер ашатын өзгерістер мен толықтыруларды бекітті.

Бұл түзетулер атап айтқанда кімдерге әсер етті? Мемлекеттік бағдарлама ипотекалық қарыз алушыларға олардың қарыз жүктемесін төмендетуге қалай көмектеседі? Осы бағдарламаның арқасында қанша қазақстандық жалғыз баспанасын сақтап қалды? Өз қарызыңызды қайта қаржыландыру үшін қайда жүгінуге болады?

Осы және басқа да сауалдарға 2020 жылғы 25 қыркүйекте Алматы қаласында қоғамдық бірлестіктердің басшылары және Қазақстан қаржыгерлері қауымдастығының өкілдерімен кездесу барысында сөз сөйлеген ҚР Қаржы нарығын реттеу және дамыту агенттігінің Қаржы қызметтерін тұтынушылардың құқықтарын қорғау департаментінің директоры Александр Терентьев жауап берді.

«Агенттік ҚҚҚ, екінші деңгейдегі банктермен, қоғамдық бірлестіктермен және қарыз алушылармен бірлескен үлкен жұмыс, оның ішінде қаржылық реттеушілер қабылдаған қосымша қолдау шараларын әзірлеу мәселелері бойынша жұмыс жүргізді. Біздің тарапымыздан жасалған шаралардың барлығы қабылданды», - деді А.Терентьев.

Ол, сондай-ақ 2015 жылы Елбасының өзі бастамашысы болған және әлеуметтік маңызы бар бағдарламаның қалай іске асырылып жатқанын қысқаша айтып берді.

«Бағдарламаның бірінші бағыты - 2004 жылдан бастап 2009 жыл аралығында берілген және жалғыз тұрғын үймен қамтамасыз етілген кредиттерді қайта қаржыландыру. Аталған бағыт шеңберінде бөлінген барлық ақшаны, бұл 130 млрд теңгені, банктер толық көлемде игерді. Бірінші бағыт бойынша 176,7 млрд. теңге сомаға 28,3 мың қарыз алушы көмек алды, қарыз алушылардың 123,3 млрд. теңге сомаға сыйақы, айыппұл (өсімпұл), комиссиялар бойынша берешегі кешірілді. Сонымен қатар, қайта қаржыландырудың жылдық мөлшерлемесі небәрі 3% болды. Осындай пайыз 2016 жылғы 1 қаңтарға дейін доллармен ипотека алған және халықтың әлеуметтік жағынан осал топтары санатына жататын азаматтар үшін сақталды. Азаматтардың қалған санаттары үшін мөлшерлеме 12%-ға тең. Бұл Бағдарламаның екінші бағыты, мұнда қайта қаржыландыру процесі бес жыл бұрынғы бағамға - бір АҚШ доллары үшін 188,35 теңгеге байланысты болды», - деп атап өтті А. Терентьев. Ол 2020 жылғы 1 қыркүйектегі бағыт бойынша банктер валюталық ипотекалық қарыздарды қайта қаржыландыруға 83 млрд. теңге сомаға 9,2 мың өтінімді мақұлдады, оның ішінде 70,1 млрд. теңге сомаға 7,9 мың қарызды қайта қаржыландырды деп нақтылады. «Валюталық ипотекалық қарыздарды қайта қаржыландыру мерзімі 2020 жылғы 31 желтоқсанда аяқталады, - деді ол. – Бағдарламаны іске асыру қорытындылары бойынша республикадағы валюталық ипотека нөлге жетеді».

«Бағдарламаның бірінші және екінші бағыты бойынша мемлекеттік баж төлеуден ХӘОТ-на жататын, қарыздары бойынша банктердің пайдасына борышты өндіріп алу туралы сот актілері бар қарыз алушылар босатылды», - деп нақтылады қаржы реттеушісінің өкілі.

«Бағдарламаның бірінші және екінші бөлігінің іске асырылуын талдау ХӘОТ санатына жататын және бұрын Бағдарлама талаптары бойынша өз қарыздарын қайта қаржыландырған азаматтар мемлекеттің қосымша қолдауына айырықша мұқтаж екенін көрсетті. Азаматтардың осы санатының әлеуметтік жәрдемақылар және бюджеттен төленетін төлемдер түріндегі кірістері оларға Бағдарламаның жеңілдетілген талаптары бойынша да өз қарыздарына қызмет көрсетуге мүмкіндік бермейді. Осыған байланысты, Қазақстан Республикасының Президенті Қ.К. Тоқаевтың тапсырмасына сәйкес, 2019 жылғы 23 желтоқсанда Бағдарламаның үшінші бағыты іске қосылды, оның шеңберінде банктерге қарыз алушының қаржылық және әлеуметтік жағдайын талдау негізінде негізгі борышты азайту/кешіру, 20 000 теңгеден басталатын ай сайынғы төлемі бар жеңілдікті кестелерді белгілеу және қарыз алушының кірісін ең төменгі күнкөріс деңгейінен төмен емес деңгейде сақтай отырып, борыштық жүктемені жеңілдетудің қосымша тетіктерін жеке тәртіппен қолдану құқығы берілді, сонымен қатар, ипотекалық қарыз алушыларға қосымша көмек 2021 жылғы 1 шілдеге дейін көрсетіледі», - деді А. Терентьев.

«Бағдарламаны іске асыру бойынша қабылданған шаралардың арқасында проблемалық ипотекалық кредиттердің үлесі 30%-дан 7%-ға дейін төмендеді», - деп атап өтті ҚР Қаржы нарығын реттеу және дамыту агенттігінің өкілі.

«Бағдарламаны іске асыру кезінде соңғы өзгерістерді ескергеннің өзінде, мұқтаж азаматтардың мемлекеттік қолдау ала алмаған жағдайлары анықталды. Бұл кредитті қайта қаржыландырғаннан кейін ХӘОТ мәртебесін алған адамдарға; ХӘОТ мәртебесіне ие және банктер ипотекалық кредитті өтеуді талап ететін қоса қарыз алушыларға, кепіл берушілерге және кепілгерлерге; әлеуметтік маңызы бар аурулардың жекелеген түрлерімен ауыратын азаматтарға қатысты, - деп сөзін жалғастырды А.Терентьев. - Бағдарламаны іске асыру барысында азаматтардың өтініштеріне және қоғамдық бірлестіктердің ұсыныстарына талдау жүргізілді, олардың негізінде 2020 жылғы қыркүйекте Қазақстан Ұлттық Банкі мен ҚР Қаржы нарығын реттеу және дамыту агенттігі Бағдарламаға жоғарыда аталған өзгерістер мен түзетулерді бекітті». Бұл еңбекке жарамсыз болуына және ипотекалық кредитті өтеу үшін табысынан айырылуға әкеп соғатын әлеуметтік маңызы бар аурулардың жекелеген түрлері бар азаматтардың қарыздарын қайта қаржыландыру – деп оларды атап өтті.

Тағы бір түзетулер жұбайы (зайыбы) немесе жақын туысы болып табылатын қоса қарыз алушы, кепіл беруші, кепілгер ХӘОТ мәртебесіне ие қарыз алушының қарыздарына ХӘОТ үшін қарастырылған Бағдарлама талаптарын қолдануға, сондай-ақ қарызды қайта қаржыландырғаннан кейін ХӘОТ мәртебесін алған қарыз алушылардың борыш жүктемесін қосымша төмендеуіне қатысты.

«Қабылданған өзгерістер, сондай-ақ ХӘОТ-қа жататын қарыз алушыларды мемлекеттік баж бойынша берешекті төлеуден босата отырып, нотариустың атқарушылық жазбаны жасауы арқылы банктің пайдасына берешек өндіріп алынған Қарыздар бағдарламасы бойынша қайта қайта қаржыландыруға мүмкіндік береді, – деп хабарлады А.Терентьев. – Сондай-ақ қарыз алушыларға «Астана Банкі» АҚ мен «БТА Банкі» АҚ балансына өткен жалғыз тұрғын үйді, банктердің күмәнді активтерді басқару жөніндегі ұйымдарға берген тұрғын үйін меншігіне қайтару мүмкіндігі». Соңғы түзету, оның айтуынша, азаматтарға бұрынғы қарыз алушылар/кепіл берушілер тұрып жатқан жалғыз тұрғын үйді меншігіне қайтаруға мүмкіндік береді.

«Тағы бір түзету банктердің валюталық ипотекалық қарыздарды бір жақты тәртіппен жақсарту жағдайлары шеңберінде теңгеге айырбастауына қатысты», – деді А.Терентьев. – Осы түзетулер шеңберінде банктердің қарыздарды қайта қаржыландырудан бас тартуына қарыз алушылардың шағымдарын қарау жөніндегі Комиссиялардың рөлін күшейтуге бағытталған қосымша шаралар көзделген. Осыған байланысты Комиссияларға қарыз алушының әлеуметтік және қаржылық жағдайын ескере отырып, Бағдарламада көзделген қаражатты банктерге ҚТК өтей отырып, қарыз алушыларға қосымша көмек көрсету мәселесін қарау туралы ұсынымдар шығару құқығын беру ұсынылады, бұл қоғамдағы әлеуметтік шиеленісті төмендетуге мүмкіндік береді».

Естеріңізге сала кетейік, Бағдарламаны іске асырылуының ашықтығын қамтамасыз ету мақсатында Қазақстанның барлық өңірлерінде Бағдарлама аясында банктердің қарыздарды қайта қаржыландырудан бас тартуына қарыз алушылардың шағымдарын қарау жөніндегі комиссиялар жұмыс істейді.

Комиссиялардың құрамына Агенттіктің өңірлік өкілдері, әкімдіктер, мүдделі мемлекеттік органдар мен қоғамдық бірлестіктер кіреді.

«Түзетулер алдын ала бағалаулар бойынша Бағдарламаға сәйкес жалпы сомасы 47 млрд теңгеге 5 мыңға жуық қарыз алушыны қосымша қамтуға мүмкіндік береді», - деп атап көрсетті Қаржылық қызметтерді тұтынушылардың құқықтарын қорғау департаментінің директоры.

Кездесуге қатысушылардың Бағдарламаны кім іске асырады деген сауалына А.Терентьев екі рет өткізілген Басқарма отырысының шешіміне сәйкес Бағдарламаны ҚР Қаржы нарығын реттеу және дамыту агенттігі одан әрі жүзеге асыратындығын хабарлады.

«Біз екінші деңгейдегі банк өкілдерінің ипотекалық тұрғын үй қарыздарын қайта қаржыландыру бағдарламасын іске асыру шеңберінде қандай жұмыс атқарып жатқандығын үнемі қадағалап отырамыз. Агенттік екінші деңгейдегі банктермен бірлесе отырып Бағдарлама шеңберінде қарыз алушылардың әрбір өтінішін жеке тұрғыдан қарайды», - деп түйіндеді А.Терентьев.

Қоғамдық бірлестіктердің басшылары мақұлданған түзетулер бойынша түзету сауалдарын қойды, олар ұсынатын мүмкіндіктерді талқылады, сондай-ақ қаржылық реттеуші және ҚҚҚ өкілдерімен бірлесе отырып, болашаққа - ипотекалық тұрғын үй қарыздарын (ипотекалық қарыздарды) қайта қаржыландыру бағдарламасын іске асыру бойынша жоспарлар құрды.

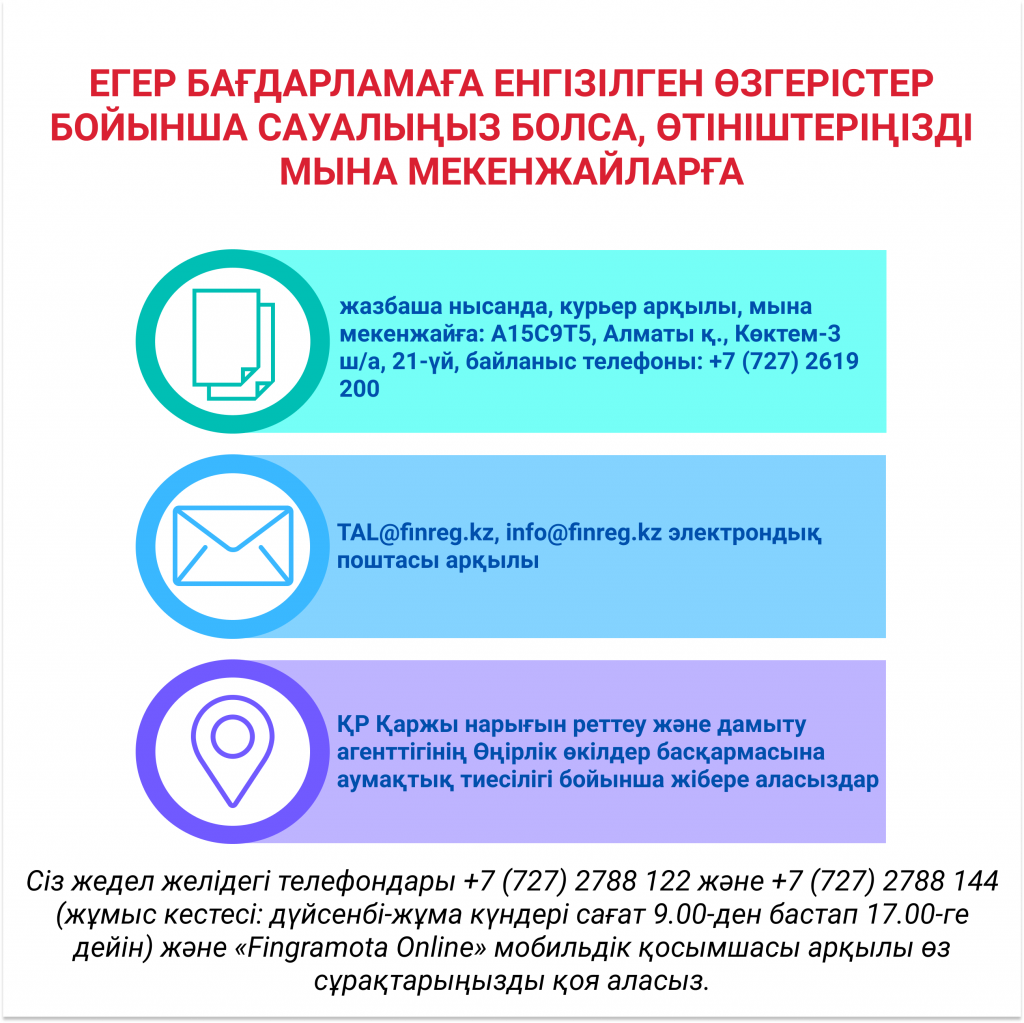

А.Терентьев қоғамдық бірлестіктердің өкілдеріне ҚР Қаржы нарығын реттеу және дамыту агенттігінің Қоғамдық қабылдау бөлмесіне Алматы қаласында азаматтарды халықтың денсаулығын қорғау бойынша барлық талаптарды ескере отырып, қабылдау қайта басталғанын естеріне салды. Азаматтарды қабылдау әр сейсенбіде Алматы қ., Панфилов к-сі, 98-үй мекенжай бойынша жүзеге асырылады.

Жазылу үшін Yermek.Utemisov@finreg.kz электрондық мекенжайына мына деректерді: аты-жөнін, ЖСН-ін, байланысу деректерін, қаржы ұйымының толық атауын, өтініштің қысқаша сипатын көрсете отырып және «Қабылдауға жазылу» тақырыбын міндетті түрде көрсете отырып жіберу қажет.

Мобильдік қосымшаны мына сілтемелер:

App Store: https://apps.apple.com/kz/app/fingramota-online/id1134502211

Play Market: https://play.google.com/store/apps/details арқылы жүктеуге болады.

Сондай-ақ «Fingramota Online» web-нұсқасы қолжетімді, оған сауалдарыңызды жолдап, смартфон арқылы емес дербес компьютер арқылы жауаптар алуға болады.

Банктегі немесе МҚҰ-дағы проблемалық қарыз: мерзімі өткен қарызды қалай өтеуге болады?

Ешкімге және ешқашан: қандай жеке деректерді үшінші тұлғаларға хабарлауға болмайды

Алаяқтардың кезекті әрекеті: қазақстандықтарды мобильдік байланыс операторларының және мемлекеттік...

Жеке сот орындаушылары "қол сұғылмайтын" банк шотын бұғаттауға құқылы ма?

Стоп кредит: қарыз алудан ерікті түрде бас тарту алаяқтардан қорғануға қалай мүмкіндік береді

Кері байланыс: қаржы пирамидаларын, жалған брокерлерді қалай танып білуге болады және өзіңізді онлай...