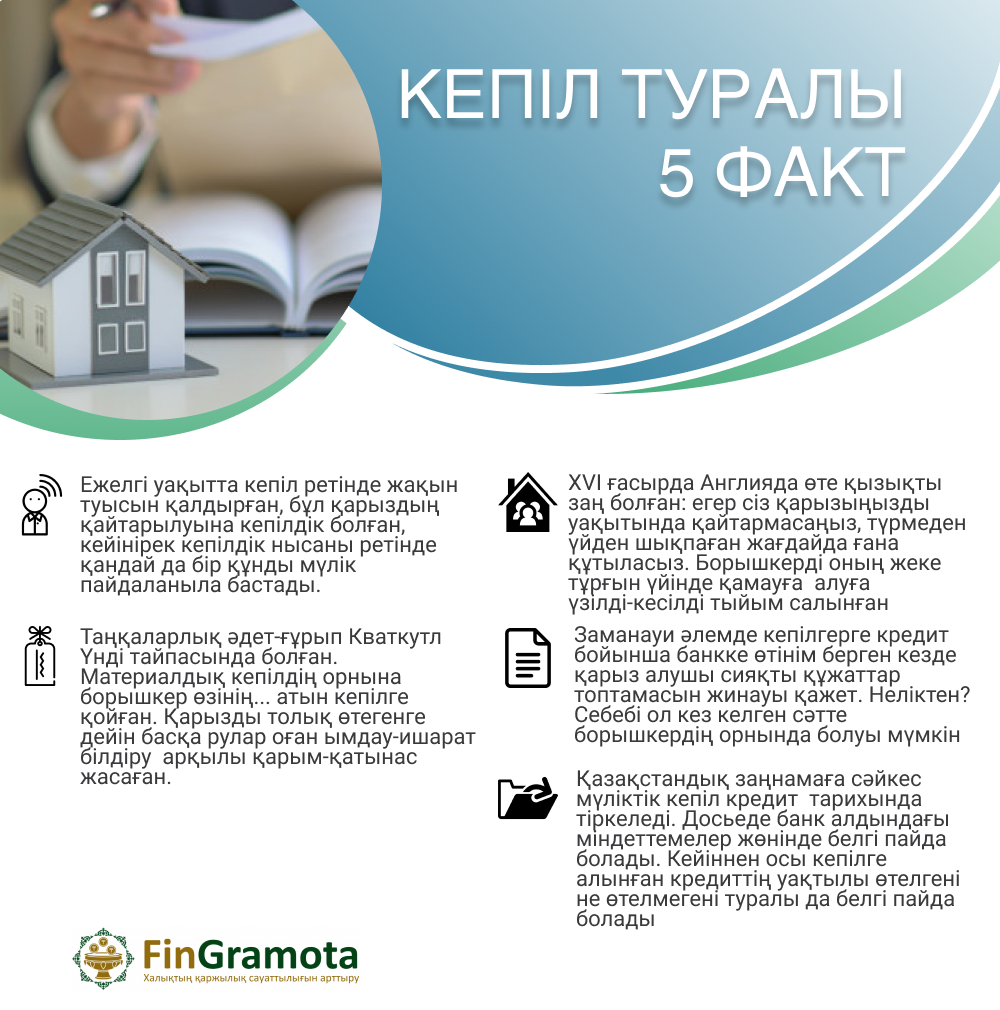

Кредиттер

10.12.2020

10.12.2020

Кепіл ретінде не болуы мүмкін?

1. Кепіл міндеттемелердің орындалуын қамтамасыз ету тәсілдерінің бірі болып табылады.

2. Кепіл ретінде болуы мүмкін: банктік несие, жалдау, сатып алу-сату шарты және басқалары.

3. Егер борышкер өзіне жүктелген міндеттерді орындамаса, кредитор-банк ҚР Азаматтық кодексінде көзделген, оның кепілге салынған мүлкін сатуға құқылы.

Азаматтардың айналымнан алынбаған кез келген мүлкі, оның ішінде болашақта ҚР заңнамалық актілеріне сәйкес өндіріп алуға жол берілетін кәсіпорындар, ғимараттар, құрылыстар, жабдықтар және басқалары кепіл заты бола алады.

Кепіл беруші үшін көрінбейтін кедергілер бар ма?

Сіз кепіл ретінде салынған мүлкіңізге борышкердің міндеттемелерді орындауы бойынша кепілдік бере аласыз ба? Онда сіз мынадай ықтимал тәуекелдердің орын алу ықтималдығы бар екенін біліп, есте ұстағаныңыз жөн:

- Кепіл мерзімі аяқталғанша өз мүлкіңізге иелік ете алмайсыз;

- Егер сіз кепіл беруші болып отырған борышкер банк алдындағы міндеттемені орындамаса немесе тиісінше орындамаса, онда банк кепілге салынған мүлікті өндіріп алуға құқылы

- Борышкер қайтыс болған жағдайда, борыш мәселесі сол қалпында қалады және оның құқықтық мирасқорымен мәселе шешілгенге дейін сақталады;

- Борышкер кредит ресімдеу үшін кепіл берушіні жеке мүддесі үшін пайдаланып, кейіннен кредитті төлеу бойынша міндеттемелерін орындамауы мүмкін.

Кепіл беруші, егер ол борышкердің міндеттемелері бойынша өз мүлкімен жауап беруге келіссе, онда оның кепілге салынған мүлкі борышкердің өзінің банк алдындағы төлемге қабілеттілігіне және адал әрекетіне толық қатысты болатынын ескеруі қажет. Борышкердің онда қарызды төлеу жөніндегі жауапкершілігін толық немесе ішінара атқаратын кепіл беруші бар екенін біле тұра, борышты өтеу жөніндегі өз міндеттемелерін орындамайтын, кредитордан жасырынып жүретін жағдайлары жиі болады.

Кепіл беруші борышкерден өз міндеттемелерін тиісті түрде орындауын талап ете ала ма?

Әртүрлі жағдай болады. Мысалы, борышкерде банк алдындағы өз міндеттемелерін орындамауының дәлелді немесе дәлелсіз себептері болады.

Кепіл берушінің борышкерден өз міндеттемелерін орындауды немесе өзінің мүлкі үшін төнген қатерді жоюды талап етуге (мәжбүрлеуге) заңды күші жоқ.

Тым ұзақ күтпеу немесе борышкердің міндеттемелерді тиісті түрде орындауына қол жеткізуге тырысуы үшін, сіз, кепіл беруші ретінде сізде шартың негізінде уақытша кредиторға тиесілі мүлікке өз құқығыңызды қорғауға қалауыңыз бар екенін білуге тиіссіз. Осы жағдайда, сіз кепілге салынған мүлікті сақтау үшін қарыз алушының (немесе гаранттың) міндеттемелерін орындау мәселесі бойынша кредиторға жүгінуіңіз керек.

Мүлік өткізілуде, ал зиянды кім өтейді?

ҚР Азаматтық кодексінің 289-бабының 1-тармағында басқа адамның банк алдындағы мiндеттемесiн орындаған борышқор ол орындалған мiндеттеме мөлшерiнде сол адамға керi талап немесе өзгеше айтқанда регресс қоюға құқылы екені жазылған. Осылайша, сіздің кепіліңізді өткізу және борышты сіздің ақшаңыздың есебінен өтеу кезінде, сіз де борышкердің өзіне талап қоя аласыз.

Кепілге салынған мүлікті сатқызбауға бола ма?

Борышкердің үшінші тұлғасы болатын кепіл беруші, кепіл затын сатуға дейін өндіріп алуға жүктеулерді тоқтатуға, сондай-ақ кепілмен қамтамасыз етілген, мерзімі өтіп кеткен міндеттемені орындау кезінде оны сатуға құқылы. Бұл құқық шарт бойынша шектелмеген.

Сонымен, мүлікті сатуға дейін бармау үшін, кепіл беруші өзінің қалауы бойынша қаржылық мүмкіндігіне байланысты борышкердің мерзімі өтіп кеткен борышының сол бір бөлігін енгізуге құқылы; мысалы, өтеу кестесіне сәйкес ағымдарды төлемдерді төлеу, борышкердің борышын толық өтеу.

Кепіл беруші борышкерден зиянды өтеуді қашан талап етуге құқылы?

Сіз борышкерден регресс тәртібімен талап ету құқығы кредитор банкке тиісті сомалар енгізгеннен кейін ғана туындайтындығын түсінуге тиіссіз. Сол себепті, кредиторға төлемді жүзеге асырмай, кепіл берушінің борышкерден зиянды өтеуін талап етуге құқығы жоқ.

Борышкер қайтыс болған жағдайда кепіл не болады?

Кепілмен қамтамасыз етілген міндеттеме тоқтатылған сәттен бастап кепіл тоқтатылады.

Борышкердің құқықтары мен міндеттері өткен борышкердің мұрагерлері оларға мұрагерлік мүлік ретінде өткен мүліктің құны шегінде борышкердің борышы бойынша жауап береді.

Бұл ретте кепіл міндеттемені борышкердің мұрагерлеріне өткен оның мүлкінің құны шегінде, демек толық емес көлемде ғана қамтамасыз ететіндігін білу қажет.

Кредитор, егер борышкердің мұрагерлеріне борышкерде болған міндеттемелерді орындаудың аз құны өтетін болса, қамтамасыз етудің айырмасын талап етуге құқылы емес.

Кепілге берілген тұрғын үйді кредитордың келісімінсіз кепілге салуға, сыйлауға, сатуға және тапсыруға болмайтындығын еске сақтаңыз.

Өмірде әртүрлі жағдайлар болады, борышкер ауырып немесе жұмысынан айрылып қалуы мүмкін. Егер де сіз кепіл беруші болуға келіссеңіз, онда өзіңізге жүктелетін барлық тәуекелдер мен жауапкершілікті де сезінуіңіз қажет.

Банктегі немесе МҚҰ-дағы проблемалық қарыз: мерзімі өткен қарызды қалай өтеуге болады?

Ешкімге және ешқашан: қандай жеке деректерді үшінші тұлғаларға хабарлауға болмайды

Алаяқтардың кезекті әрекеті: қазақстандықтарды мобильдік байланыс операторларының және мемлекеттік...

Жеке сот орындаушылары "қол сұғылмайтын" банк шотын бұғаттауға құқылы ма?

Стоп кредит: қарыз алудан ерікті түрде бас тарту алаяқтардан қорғануға қалай мүмкіндік береді

Кері байланыс: қаржы пирамидаларын, жалған брокерлерді қалай танып білуге болады және өзіңізді онлай...