Осторожно, мошенники

22.02.2022

22.02.2022

Кредитные мошенники придумывают различные схемы, позволяющие выкрасть персональные данные пользователей и используют их в своих корыстных целях. К примеру, могут оформить кредит на ваше имя.

Что делать, если вы узнали о задолженности по кредиту, который не брали?

Если вы когда-либо теряли документы, удостоверяющие личность, то мошенники могут по ним оформить кредит. Способны они и выкрасть персональные данные с помощью социальной инженерии – с современными технологиями это перестало быть сложной задачей. Выявить факт незаконного оформления кредита на ваше имя своевременно позволит кредитная история. Отслеживание своей кредитной истории – это своего рода «страховка» от мошенников. В базе данных кредитных бюро есть сведения обо всех заемщиках каждого банка и кредитной организации по всему Казахстану. То есть, если вы хоть раз брали кредит, то эта информация о кредите, в том числе по просрочкам, если они были, отражена в этой базе данных.

Итак, что делать?

В первую очередь, необходимо узнать наименование кредитной организации, в которой оформлен заем. Хорошо, если данная организация находится в периметре регулирования Агентства РК по регулированию и развитию финансового рынка. Проверить это можно на сайте финансового регулятора в разделе «Реестр разрешений и уведомлений».

Также необходимо обратиться с заявлением в правоохранительные органы. Будет назначена почерковедческая экспертиза, которая установит, что в договоре займа не подпись получателя.

Выяснив, в какой кредитной организации мошенники получили заем на ваше имя, вам необходимо написать заявление в данную организацию, подробно указав в нем всю имеющуюся информацию. В случае утери платежной карты или документа, удостоверяющего личность, необходимо приложить подтверждающую справку. Обязательно потребуйте проведения внутреннего служебного расследования. Ваше заявление должны зарегистрировать, регистрационный номер с датой принятия заявления необходимо поставить и на копии заявления, которую вы оставляете себе.

Кроме того, кредитная организация должна предоставить вам копии договора, приложений к нему и документов, удостоверяющих личность, а также реквизиты счета, на который переведены деньги. Вам необходимо будет уточнить данные сотрудника, выдавшего кредит и оформлявшего договор.

В случае отказа кредитной организации в предоставлении документов, вы можете подать жалобу в Агентство РК по регулированию и развитию финансового рынка.

Если кредит был оформлен в кредитоматах, то в них установлены видеокамеры, записи с которых также помогут идентифицировать получателя.

Если это онлайн-займ, то полиция сможет по IP установить злоумышленников. Следует отметить, что воспользоваться таким способом могут не только незнакомые люди, но и близкие родственники, подруги, друзья, знакомые – люди, кому вы доверили свои документы и банковские данные.

Если кредитная организация не найдет доказательств того, что деньги по вашему удостоверению получили мошенники, необходимо подать иск в суд по месту жительства о признании сделки недействительной. В случае вынесения судом решения в вашу пользу, кредитная организация должна:

- прекратить требовать с вас оплату долга;

- списать задолженность;

- направить в кредитное бюро письмо об исключении информации по чужому займу из вашей кредитной истории.

Где получить кредитный отчет?

Fingramota.kz рекомендует периодически брать персональный кредитный отчет, обратившись в кредитные бюро, даже если сейчас у вас нет кредитов или вы их никогда не брали

Что важно знать о кредитном отчете:

- Получить персональный кредитный отчет можно в кредитном бюро (Государственное кредитное бюро, Первое кредитное бюро), а также онлайн на сайте электронного правительства;

- Персональный кредитный отчет желательно брать не реже одного раза в квартал, обратившись в кредитные бюро. Один раз в год получение кредитного отчета является бесплатным. Необходимо постоянно следить за своей кредитной историей, потому что в последнее время активизировались финансовые мошенники, которые по утерянному документу, удостоверяющему личность, могут оформить кредит на ничего не подозревающего гражданина

- При оформлении кредита банк должен попросить у вас письменное разрешение, чтобы запросить ваш кредитный отчет из кредитного бюро

- Каждая кредитная организация самостоятельно принимает решение - выдать кредит или нет. Кредитные бюро не участвуют и не влияют на данное принятие решений.

- Кредитные бюро хранят кредитную историю в течение как минимум десяти лет с момента, когда была получена последняя информация о кредите.

- Информация в персональном кредитном отчете является конфиденциальной. Нельзя раскрывать ее третьим лицам!

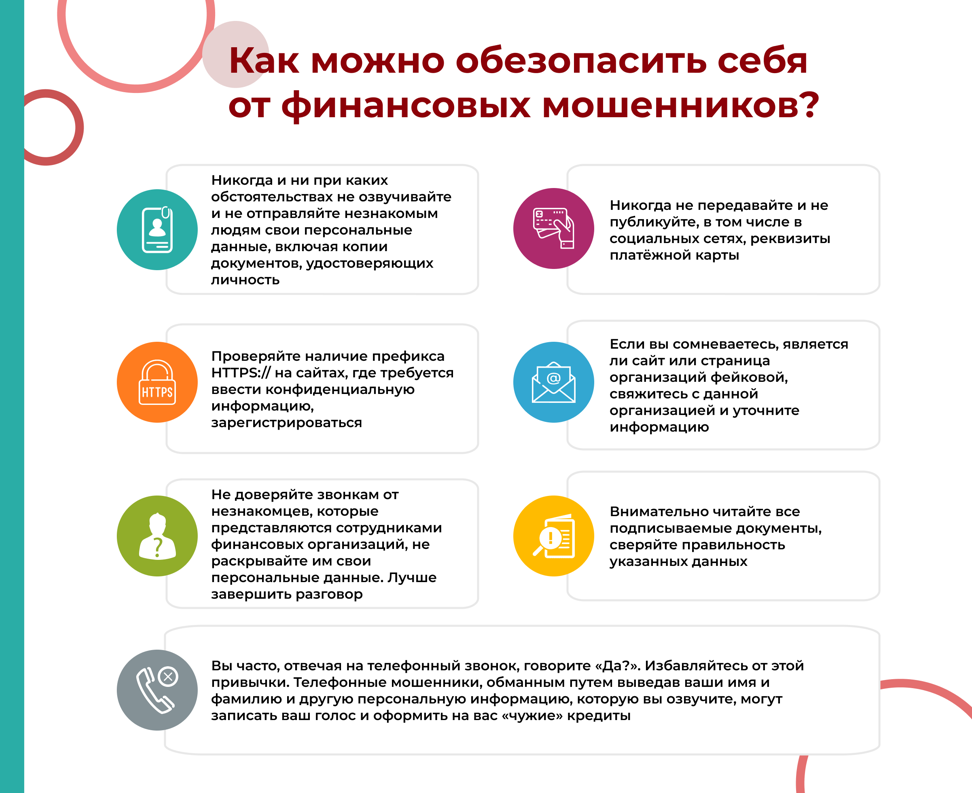

Как можно обезопасить себя от финансовых мошенников?

- Никогда и ни при каких обстоятельствах не озвучивайте и не отправляйте незнакомым людям свои персональные данные, включая копии документов, удостоверяющих личность.

- Никогда не передавайте и не публикуйте, в том числе в социальных сетях, реквизиты платёжной карты.

- Вы часто, отвечая на телефонный звонок, говорите «Да?». Избавляйтесь от этой привычки. Телефонные мошенники, обманным путем выведав ваши имя и фамилию и другую персональную информацию, которую вы озвучите, могут записать ваш голос и оформить на вас «чужие» кредиты.

- Проверяйте наличие префикса HTTPS:// на сайтах, где требуется ввести конфиденциальную информацию, зарегистрироваться.

- Если вы сомневаетесь, является ли сайт или страница организаций фейковой, свяжитесь с данной организацией и уточните информацию.

- Не доверяйте звонкам от незнакомцев, которые представляются сотрудниками финансовых организаций, не раскрывайте им свои персональные данные. Лучше завершить разговор.

- Внимательно читайте все подписываемые документы, сверяйте правильность указанных данных.

Эти простые правила уберегут вас от уловок финансовых мошенников! Повышайте свою финансовую грамотность с Fingramota.kz!

Проблемная задолженность в банке или МФО: как обеспечить погашение просроченного долга?

Никому и никогда: какие персональные данные нельзя сообщать третьим лицам

«У меня зазвонил телефон»: мошенники атакуют казахстанцев от имени мобильных операторов связи и един...

Имеют ли право частные судебные исполнители блокировать «неприкосновенный» банковский счет?

Стоп кредит: как добровольный отказ от получения займов может уберечь от мошенников

Обратная связь: как распознать финпирамиды, лжеброкеров и обезопасить себя от онлайн-мошенников