Детское приложение

26.10.2023

26.10.2023

Утром Асан и Усен обнаружили на стене в кухне необычный перекидной календарь на целый год с фотографией их семьи на обложке.

Вся уже были в сборе. Мама разливала чай. Папа мазал масло на хлеб, а старшая сестра накладывала кашу в тарелки.

– Какой необычный календарь, – начал издалека Усен, разглядывая сентябрьский листок с фотографией его и брата.

– Он действительно необычный. Папа специально заказал в типографии для нашей семьи, – пояснила мама. – Он предназначен для ведения семейного бюджета. – Каждый день мы будем записывать в нем наши доходы и расходы, то есть, сколько денег мы получаем и сколько тратим. И вы тоже будете в этом участвовать, ведь у вас теперь есть деньги на карманные расходы.

Асан удивился:

– А зачем это надо?

– Это поможет нам контролировать семейный бюджет, чтобы мы не тратили, больше, чем положено, и смогли понять, где мы теряем деньги, и, соответственно, научились экономить.

– А бюджет точно надо контролировать? – еще больше удивился Асан. – Главное ведь, чтобы денег было достаточно.

– Вчерашняя история с твоими необдуманными покупками доказывает, что «да», – напомнила мама.

Асан вздохнул. Вчера он действительно поступил необдуманно – накупил всякой ерунды. Еще и ручку дома забыл, пришлось выменять ее на конфету у брата и теперь должен ему 30 тенге.

– Деньги не берутся из ниоткуда сами по себе. Мы с мамой каждый месяц получаем зарплату за свою работу, а бабушка – пенсию – это наш постоянный доход. А еще за хороший труд иногда нам дают премии, а летом мы продали яблоки с дачи – это дополнительный доход. Поэтому на каждый месяц у нас есть определенная сумма, больше которой мы не можем тратить.

Папа положил на стол перед мальчиками монеты – каждому по 500 тенге:

– Это ваши карманные деньги на ежедневные расходы. Мы с мамой посчитали, что на двоих мы должны на месяц запланировать не меньше 11 000 тенге.

Асан молча отсчитал 30 тенге и добавил к деньгам Усена.

– Сегодня вторник. В соответствующую графу каждый из вас должен вписать свой доход – это 500 тенге, – посоветовал папа, - и предполагаемые обязательные для вас траты.

– Мне нужно купить запасную ручку. Это 150 тенге, поделился Асан.

– Не забудьте о перекусе! – напомнила мама.

Асан вычел от полученных денег и эту сумму.

В итоге, у него к вечеру должно было остаться 170 тенге. А у Усена, который вчера не потратил деньги зря, с вычетом денег на буфет – 380 тенге.

Папа в графе доходы со знаком «плюс» записал 400 000 тенге и 250 000 тенге, и пояснил:

– Это наш доход – наша с мамой зарплата.

– Ого! Сколько денег! – обрадовался Асан. – Много чего можно купить! Я даже знаю, что! Нам с Усеном нужны новые планшеты.

Папа хмыкнул:

– Мы об этом подумаем только после того, как вычтем из этой суммы обязательные расходы – оплату за квартиру и коммунальные расходы, домашний интернет, мобильную связь, транспортные расходы – проездные билеты и за бензин для моего автомобиля…

– Не забудь отложить необходимую сумму на еду и оплату кружков и секций, в которых занимаются дети.

– А еще надо оставить деньги на поездку в парк и поход в театр, а также на книжные новинки.

– Мы планировали в этом месяце купить мне новые осенние туфли, – напомнила сестра.

– А мне нужны новые тренировочные брюки! – вспомнил Асан – я свои недавно порвал.

– Это непредвиденные расходы. А в прошлом месяце у нас поломался кран в ванной. Хорошо, что у нас была отложены деньги, – напомнила мама.

Асан погрустнел – сумма уменьшилась на глазах.

– Не видать нам новых планшетов, – огорчился он.

– В этом месяце – да, – согласился папа. – но если вы с Усеном нам поможете, то мы всей семьей накопим за несколько месяцев нужную сумму.

Мальчики оживились:

– А что надо для этого сделать?

– Не тратить деньги зря! – сказала мама. – например, на бургеры и чипсы, если можно поесть дома, бережно относиться к своим вещам.

Асан вздохнул – тренировочные брюки ему купили в прошлом месяце, и он рассчитывал носить их еще долго, но кто же знал, что так неудачно зацепится за гвоздь в заборе.

– Экономить воду и электричество, кто сегодня забыл выключить свет в ванной? – напомнила сестра.

– Сэкономленные деньги мы будем складывать в нашу семейную копилку. За несколько месяцев, если все сделать правильно, накопится нужная сумма. Вечером, будет время, мы с вами выберем модель планшета и выясним, сколько она стоит.

В завершении разговора папа каждому из мальчиков выдал по копилке: Асану– красный сундучок, а Усену – зеленый.

По дороге в школу мальчики обсудили, как и на чем они смогут сэкономить.

Вечером Асан положил, как и планировал, в свою копилку 170 тенге. Он был очень доволен собой – не потратил зря ни одного тенге, а Усен – 480 тенге.

– А как это у тебя получилось? Ты сэкономил на завтраке? – мама нахмурила брови.

Усен пояснил:

– Я взял из дома яблоко и бутерброд, а в буфете купил только чай за 50 тенге.

– А что, так можно было? – Асан почесал затылок. Брат в очередной раз оказался предусмотрительнее.

_____

Блокнот юного финансиста

Бюджет – в переводе с английского языка означает «денежная сумка», но нам это слово известно, как план, в котором учитываются денежные доходы и расходы за определенный период времени.

Доходы семьи – поступление в семейный бюджет денежных средств из разных источников.

Расходы семьи – денежные затраты, идущие на удовлетворение потребностей членов семьи.

Карманные деньги – определенная сумма, выдаваемая родителями ребенку на мелкие расходы.

______

Копилка полезной информации

Несколько советов, которые помогут тебе избежать проблем.

Не хвастайся посторонним, что у тебя есть деньги.

Не трать сразу всю сумму, которую выдали родители. У тебя всегда должно быть с собой немного денег на всякий случай, например, на проезд, если потерял проездной, или на перекус.

Не экономь на школьных обедах, здоровье дороже.

В школу лучше брать небольшую сумму денег.

Не носи и не оставляй деньги в верхней одежде или карманах рюкзака.

Если на улице кто-то угрожает тебе и требует деньги, отдай их. Твоя безопасность важнее всего.

_______

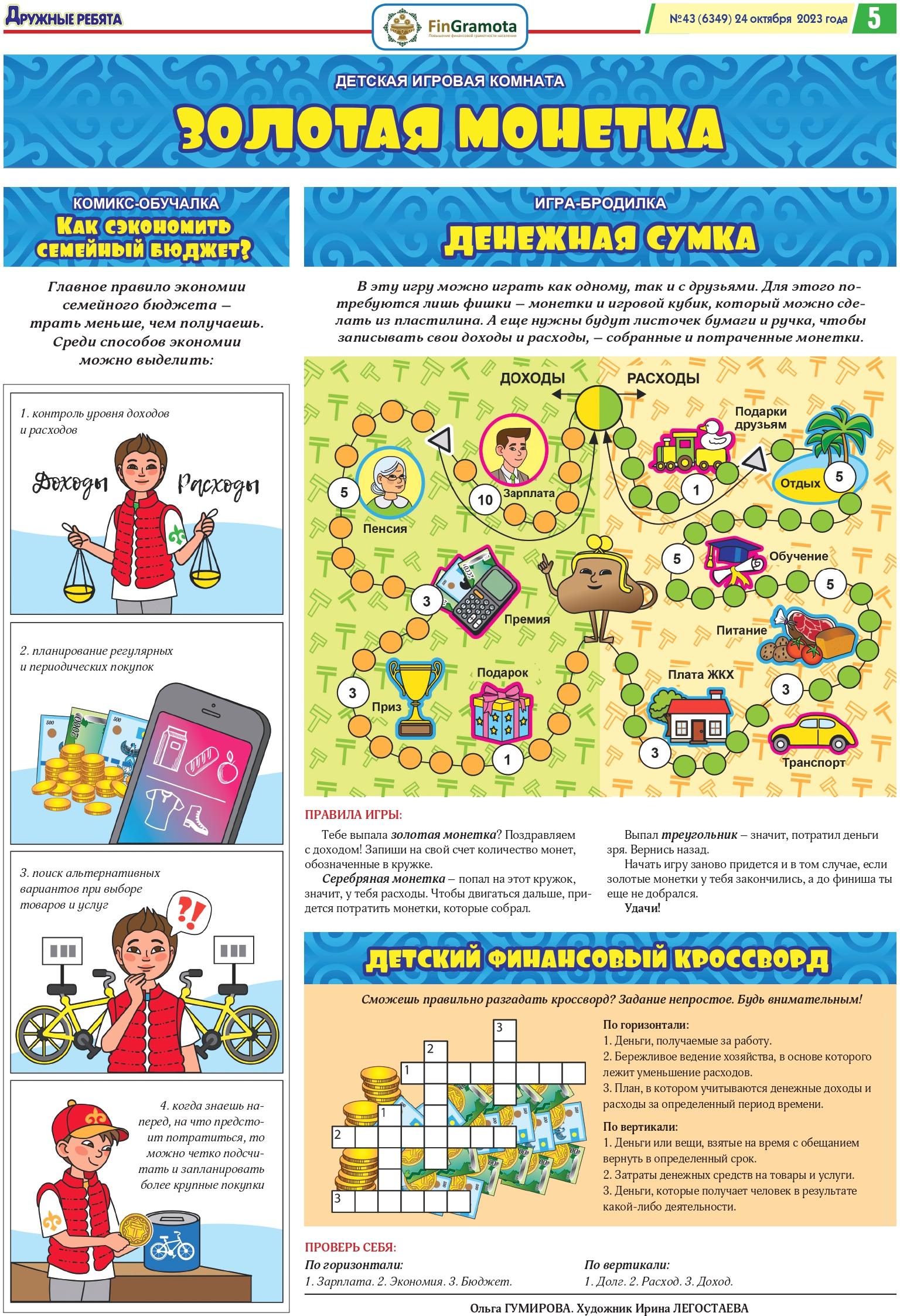

Детская игровая комната «Золотая монетка»

Комикс-обучалка «Как сэкономить семейный бюджет?»

Глaвнoe пpaвилo экoнoмии семейного бюджета — тpaть мeньшe, чeм получаешь.

Среди способов экoнoмии можно выделить:

1. …контроль уровня доходов и расходов;

2. …планирование регулярных и периодических покупок;

3…поиск альтернативных вариантов пpи выборе товаров и услуг.

4. Когда знаешь наперед, на что предстоит потратиться, то можете все четко подсчитать и запланировать более крупные покупки.

Пенсионные накопления: что изменилось в последнее время и как это влияет на будущую пенсию

Судебный исполнитель: основные функции и принципы работы

Шесть фактов о счете, который является «неприкосновенным»

Антифрод-центр - как он поможет гражданам

Автострахование: что изменится для водителей с 2026 года

Микрофинансовый омбудсман: какие вопросы он будет рассматривать