Планируем бюджет

4.06.2020

4.06.2020

О плюсах ведения бюджета Fingramota.kz упоминает постоянно. Преимущества ведения учета неоспоримы. Главное – вовремя провести «диагностику» своего финансового состояния.

Сколько вы зарабатываете, куда и на что тратите, сколько денег уходит на погашение кредитов, копите ли, инвестируете ли и т.д. – нужно проанализировать ответы на эти вопросы и понять, чем вы располагаете на текущий момент.

Условно людей можно разделить на четыре типа с определенной финансовой программой:

Зарабатывает больше, чем тратит, а оставшиеся деньги откладывает.

Тратит больше, чем получает. Жить взаймы – это про него.

Тратит ровно столько, сколько зарабатывает. Живет от зарплаты до зарплаты.

Зарабатывает больше, чем тратит, пытается копить, но часто совершает импульсивные покупки и все тратит.

К какому типу относитесь вы?

Большинство людей выбирает последние три варианта. Если вы выбрали пункт №2, то в ваших финансах явно царит хаос. Если же вы выбрали пункт №1, можно вас поздравить - вы смогли сформировать полезную финансовую привычку. Однако даже вам не будет лишним провести ревизию своих трат, чтобы увидеть свои финансовые потоки более наглядно.

Рисуем свой бюджет

Если вы решили всерьез навести порядок в своих финансах, то нужно завести привычку – записывать свои доходы и расходы. Можно на бумаге или в компьютере в виде таблички, или скачать специальное мобильное приложение.

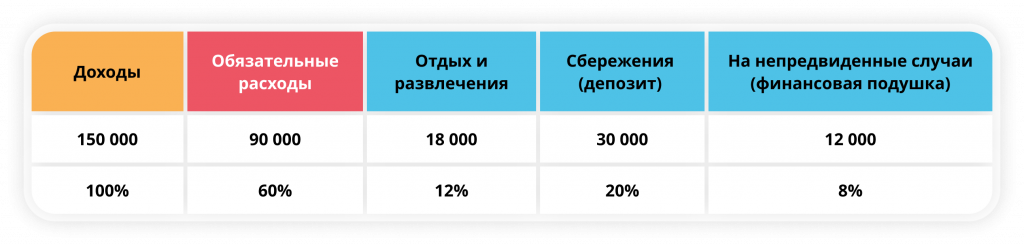

В этой табличке представлен примерный расчет ежемесячных доходов и расходов.

Итак, в графе «Доходы» – определите среднее значение. Сюда входит заработная плата, различные подработки, стипендия, пособия и др.

Другая графа – это «Обязательные расходы». Это все ваши траты, без которых не обойтись: продовольствие, аптечка, квартплата, кредиты, налоги, образовательные курсы…

К примеру, все ваши ежемесячные доходы составляют 150 тыс. тенге. Все ваши обязательные ежемесячные траты составляют 70 тыс. тенге. Не спешите на следующий месяц ставить эту сумму в графе расходов, ведь есть еще и ежеквартальные, ежегодные траты, такие как оформление техосмотра и страховки на авто, налоги на имущество и землю, комуслуги (за тепло в зимние периоды). Для того чтобы увидеть полную картину своих расходов, советуем все траты считать в годовом выражении, а затем разделить суммы помесячно. Это удобно, ведь в нужный момент у вас будут средства на эти цели, поскольку вы ежемесячно откладывали на них деньги. Допустим, после расчетов ежемесячные траты составили 90 тыс. тенге. Эту сумму и впишем в графу «Обязательные расходы».

Главные цели финансового планирования – навести порядок в финансах, найти баланс в жизни и жить в гармонии с собой и окружающим миром. Поэтому без графы «Отдых и развлечения» никак не обойтись. Если у вас свободных денег будет больше, то можете увеличить эту статью расходов. Как говорится, хорошо отдыхает тот, кто хорошо зарабатывает.

Исключение – если вы попали в долговую яму. Кредиты и другие обязательства, к сожалению, омрачают наше восприятие жизни и мешают личностному и финансовому развитию. Поэтому целесообразно большую часть денег выделять на погашение кредитов, временно отказавшись от развлечений. Кредиты входят в графу «Обязательные расходы».

Оставшуюся сумму желательно разбить, так сказать, «по конвертам» - к примеру, положить на депозит, чтобы деньги приумножались, и на банковский счет или карту, чтобы была возможность их снять в любой момент.

Что касается пропорций, все индивидуально и зависит от размера как доходов, так и расходов.

Как должен выглядеть бюджет?

На основе полученных на первом этапе данных можно приступать к составлению бюджета. Существует множество способов организации личных финансов на основе планирования. Это распределение средств строго по таблицам, или по кувшинам, конвертам и т.п. Хочется сказать, что подходить к этому можно творчески и с позиции пользователя. Никто вас не заставляет превращать личный или семейный бюджет в сложный бухгалтерский баланс, отталкивающий заглядывать туда каждый раз при походах в магазины.

Для удобства можно скачать специальные мобильные приложения, которые помогают вести бюджет в смартфоне.

Мало составить бюджет, нужно ему следовать. Избавьтесь от спонтанных покупок, ставьте долгосрочные и краткосрочные финансовые цели. Давно хотите расширить жилплощадь, купить автомобиль, поехать на отдых за рубеж? Впишите это в свою таблицу, откройте новый депозит с названием, отражающим вашу конечную цель. К примеру, «Квартира», или «Отдых на Майами». И откладывайте деньги.

Читайте больше литературы на тему благосостояния и личностного роста, саморазвития. Достичь финансовой свободы невозможно без личностного развития и финансовой самодисциплины. Даже маленький, но положительный результат ваших усилий будет мотивировать вас еще больше, и у вас не будет сомнений в правильности осознанного выбора, а в финансах будет царить полный порядок!

На ваше имя оформили кредит: что делать и как защитить свои права

От просрочки к решению: как изменился порядок урегулирования задолженности по кредитам

Европротокол: упрощенный процесс возмещения ущерба

Автострахование: что изменится для водителей с 2026 года

Ошибочный перевод, что делать: пошаговая инструкция

Имеют ли право частные судебные исполнители блокировать «неприкосновенный» банковский счет?