Страхование

13.07.2021

13.07.2021

Время делать долгосрочные накопления! Одним из финансовых инструментов для достижения этой цели является накопительное страхование жизни, сочетающее в себе страховую защиту и возможность накопления денежных средств к определенному сроку.

Разберемся в преимуществах и недостатках данного вида страхования вместе с Fingramota.kz.

Если вы хотите быть не только застрахованным, но и финансово защищенным, то вам в этом поможет накопительное страхование жизни. Стоит помнить, что оно, как и все инвестиционные инструменты, имеет как свои плюсы, так и минусы.

Заключив договор накопительного страхования жизни, клиент тем самым страхует свои жизнь и здоровье от таких событий, которые невозможно предсказать – это внезапная и тяжелая болезнь, несчастные случаи, смерть – и одновременно копит деньги. Но делать страховые взносы необходимо регулярно, иначе это может грозить расторжением договора без возврата вложенных средств.

Конечно, приоритеты и цели для долгосрочного формирования капитала у каждого человека свои. К примеру, деньги клиенту необходимы на образование детей, либо чтобы обеспечить достойную жизнь в пенсионном возрасте. В отличие от договора банковского вклада, доходность по договорам накопительного страхования жизни ниже. Кроме того, при наступлении страхового случая страховщик выплачивает клиенту не только накопленную сумму, но и проценты от инвестирования его средств. А в случае смерти клиента его деньги выплачиваются выгодоприобретателю, тому, кого он укажет в договоре.

Таким образом, возможность делать денежные накопления на будущее, находясь при этом под страховой защитой, гарантия страховой выплаты – одни из преимуществ накопительного страхования жизни. Есть еще и другие. Например, страховая премия и выплата не облагаются налогом, если срок действия договора превышает 3 года.

Договор со страховой организацией можно заключить на любой срок, что очень удобно, если сравнивать с договором банковского вклада. Но в отличие от депозитов договоры страхования жизни не гарантируются Фондом гарантирования страховых выплат. То есть клиент, приобретая полис накопительного страхования жизни, должен учесть этот риск. Имейте в виду, что внесенные страховые взносы компанией не возвращаются или возвращаются в меньшем объеме при досрочном расторжении договора. Вложенные средства, за вычетом расходов, не превышающих двадцати процентов от полученной суммы страховых премий, можно вернуть только в период с 14 по 30-й день с момента заключения договора и только при условии, что страховой случай не наступил.

По поводу инвестиционного дохода не стоит сильно обольщаться, порой проценты по итогам года могут страховщиком не начисляться. Поэтому использовать данный полис только в целях получения дохода не рекомендуется. Все условия накопления и страхования прописаны в договоре, с которым нужно внимательно ознакомиться перед подписанием!

При срочном страховании жизни страховая сумма выплачивается компанией в том случае, если, например, застрахованный человек получил травму или ушел из жизни. Но если со страхователем до истечения действия договора ничего не произошло, то, соответственно, от страховщика он ничего не получит. Размер премии при срочном виде страхования также отличается от накопительного. Она может быть ниже – до 10 раз.

При накопительном страховании жизни клиент получает всю сумму в гарантированном объеме. В договоре четко указан ее размер. Когда истекает срок действия договора, страхователю выплачивается накопленная им сумма с процентами. По условиям договора страхования жизни доходность по нему может достигать до 6%.

Разберем на примере. Предположим, у вас заключен договор накопительного страхования жизни на 20 лет. Ваш ежегодный взнос страховой компании составляет 100 000 тенге. Спустя 20 лет вы можете получить 2 000 000 тенге и начисленные проценты.

Для сравнения, допустим, вы предпочли срочное страхование жизни, и каждый год оплачиваете страховщику премию в размере 150 000 тенге. Но здесь через 20 лет страховая компания вам ничего не оплатит, если с вами до конца срока действия договора не произойдут неожиданные и неблагоприятные события. Если страховой случай все же наступит, вам либо вашей семье будет выплачена та сумма, которая указана в договоре страхования.

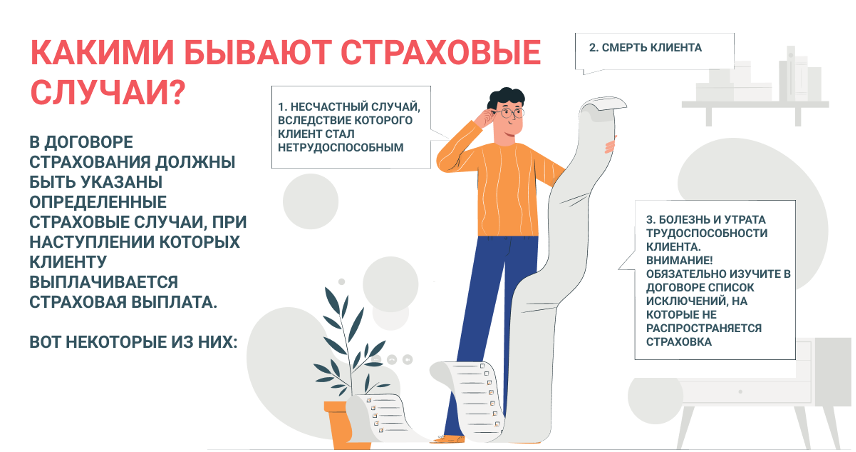

В договоре страхования должны быть указаны определенные страховые случаи, при наступлении которых клиенту выплачивается страховая выплата.

Вот некоторые из них:

1. Несчастный случай, вследствие которого клиент стал нетрудоспособным.

Пример: клиент оформил полис накопительного страхования жизни, спустя время он получил травму и стал инвалидом, он получит сумму от страховой организации, согласно договору.

2. Смерть клиента.

Пример: клиент страховой организации внезапно скончался, успев сделать только один взнос – 50 тыс. тенге, а был застрахован на 1,5 млн тенге на длительный срок. Его наследники получат всю сумму, на которую заключен договор, независимо от количества совершенных взносов, то есть 1,5 млн тенге.

3. Болезнь и утрата трудоспособности клиента.

Пример: клиент включил в полис накопительного страхования жизни дополнительные риски, такие как тяжелая болезнь и временная нетрудоспособность. Соответственно, размер его взноса увеличился, но зато полисом теперь обеспечивается медицинское обслуживание и госпитализация.

Внимание! Обязательно изучите в договоре список исключений, на которые не распространяется страховка. Перед подписанием договора нужно тщательно разобраться, в каких ситуациях вы сможете рассчитывать на страховую выплату, а в каких она не положена.

Будьте предельно внимательны и повышайте свою финансовую грамотность вместе с Fingramota.kz!

Лето в телефоне. Как защитить детей от кибермошенников во время каникул

Автострахование: что изменится для водителей с 2026 года

Что делать заемщикам в случае возникновения просрочки

Погашаем ипотеку с пенсионных: новый порядок и ваши возможности

Имеют ли право частные судебные исполнители блокировать «неприкосновенный» банковский счет?

Обратная связь: ответы на часто задаваемые вопросы в октябре