Кредиты

28.11.2024

28.11.2024

Молодежь в силу возраста и импульсивности может допускать различные финансовые ошибки, которые порой приводят к неприятным последствиям. Fingramota.kz подскажет, чего точно не следует делать.

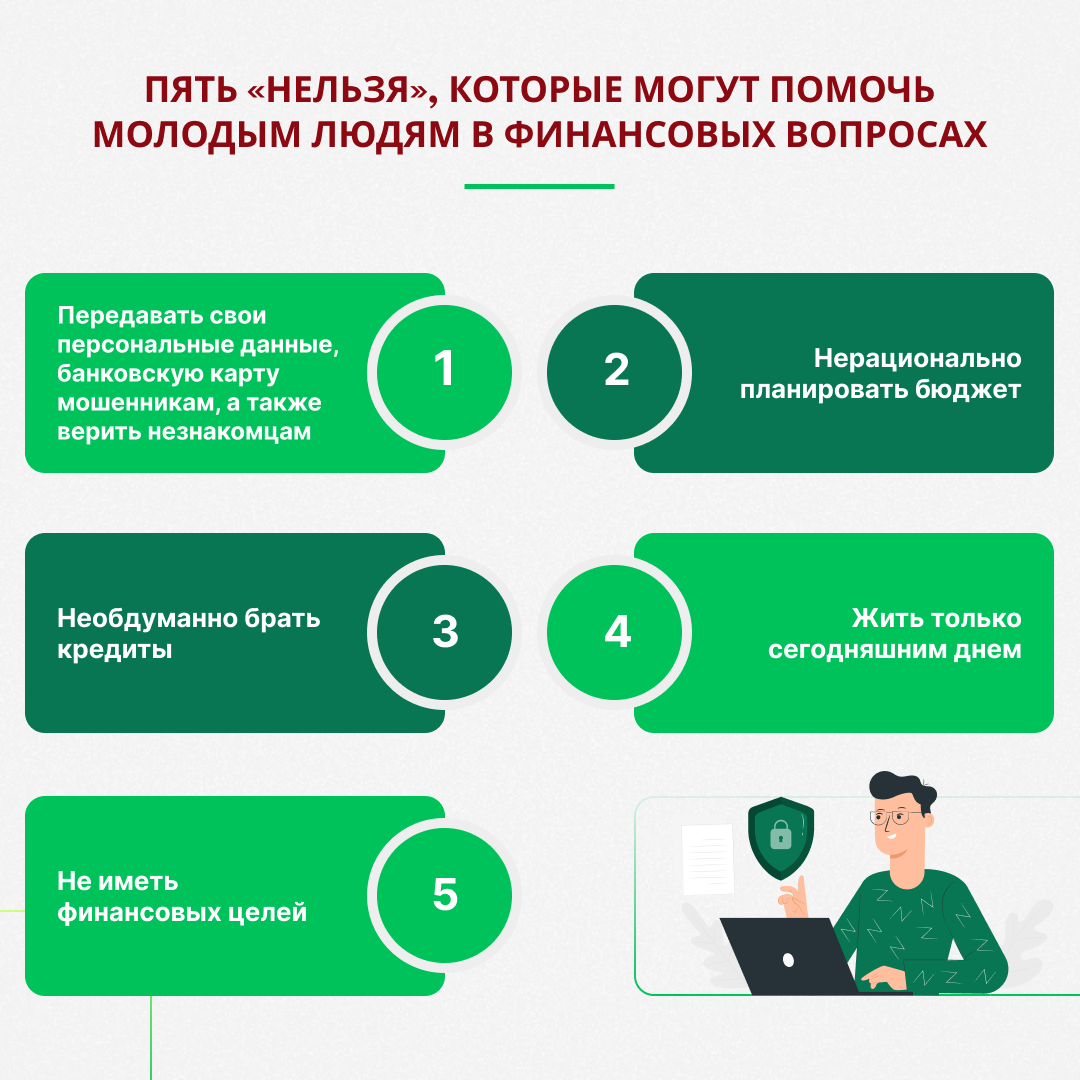

№ 1. Передавать свои персональные данные, банковскую карту мошенникам, а также верить незнакомцам

Несмотря на то, что сегодня современная молодежь идет в ногу с технологическим прогрессом и хорошо подкована в IT-сфере, молодые люди в силу своей доверчивости и невнимательности часто попадаются на уловки мошенников. Они могут стать дропперами (дропами), то есть посредниками в серых схемах, связанных с переводом незаконно полученных от граждан денег. Например, совершеннолетние студенты за небольшое вознаграждение часто продают свои банковские карточки незнакомцам. Преступники могут также предложить молодым людям открыть совместный бизнес или принять участие в высокодоходном инвестиционном проекте, вовлекая их в финансовые пирамиды.

Совет: Не доверяйте предложениям, связанным с высоким заработком через посредничество, сверхдоходные онлайн-проекты, или компаниям, которые обещают деньги за счет привлечения максимального количества людей либо гарантируют возврат инвестиций. Такие обещания могут давать только мошенники.

Помните, что ваша карточка, которую вы передадите или продадите посторонним, может стать транзитной для перевода денег, полученных незаконным путем. Став дропом, вы понесете наказание, согласно закону.

№ 2. Нерациональное планировать бюджет

Чем младше поколение, тем меньше они думают о том, как сэкономить или отложить деньги. Молодые люди могут потратить стипендию или зарплату, если они параллельно работают, за несколько дней, а остальные дни до конца месяца сводить концы с концами. В этом зачастую виновато нерациональное финансовое планирование. Поэтому представителям молодежи, особенно студентам, первым делом нужно научиться контролировать свои расходы.

Совет: Распределите свой доход (стипендию, средства, выделяемые родителями, заработную плату и др.) на обязательные и второстепенные затраты. Посчитайте, сколько у вас остается денег после обязательных затрат, к ним относятся расходы на продовольствие, коммунальные услуги, интернет- и мобильную связь, транспортные расходы. Остаток средств распределите на ежедневные расходы.

Контроль над своими личными финансами – первый шаг к успешному накоплению, рациональным тратам и обеспеченной жизни.

№ 3. Необдуманно брать кредиты

Современная молодежь является активным потребителем товаров и услуг. Агрессивная реклама, различные маркетинговые уловки, пропаганда красивой жизни в социальных сетях – все это подталкивает молодых людей «быть в тренде» и приобретать новейшие модели гаджетов, брендовые вещи, проводить время в популярных заведениях. И нехватку денег часто молодые люди компенсируют тем, что «живут взаймы», то есть оформляют потребительские кредиты, чаще всего онлайн-микрокредиты.

Однако быть успешным или производить впечатление успешного – вовсе не одно и то же. Нельзя загонять себя в «кредитную кабалу».

Совет: Надо помнить одну простую истину: кредит – это жизнь за счет будущего! Прежде чем оформлять заем, подумайте, действительно ли он вам нужен, и готовы ли вы возложить на себя серьезные финансовые обязательства. Старайтесь воздержаться от дополнительного бремени на личный бюджет. Не ведитесь на заманчивую рекламу. И ни в коем случае не стоит брать новый кредит для погашения «старого», тем более если его условия ненамного лучше.

№ 4. Жить только сегодняшним днем

Молодым людям кажется, что вся жизнь впереди, и совсем не хочется задумываться о финансовой подушке безопасности. Однако если смолоду начать формировать личный резервный фонд, то в будущем можно защитить себя от непредвиденных финансовых трудностей. Личный резервный фонд – это определенная сумма денежных средств, которая поможет пережить возможные финансовые затруднения в течение продолжительного времени.

Совет: Один из самых эффективных способов накопления – это открытие банковского вклада. Если вы в свои 20 лет, к примеру, начнете откладывать ежемесячно хотя бы 10% от всех своих доходов, то к определенному периоду сможете сформировать подушку безопасности. Деньги из резервного фонда не рекомендуется тратить на повседневные нужды.

№ 5. Не иметь финансовых целей

Часто молодые люди мечтают путешествовать или открыть свой бизнес. Однако для того, чтобы мечты воплотились в реальность, нужно составить финансовый план и четко следовать ему. Запишите на бумаге или в приложении на гаджете вашу цель и способы ее достижения, с указанием реальных сроков. Возможно, на начальных этапах будет трудно заставить себя идти по намеченному пути. Однако при дисциплинированном подходе вы будете на шаг ближе к вашей мечте.

Совет: Составьте детальный план по реализации вашей цели, с указанием суммы, которую нужно ежемесячно откладывать для ее достижения. Всегда учитывайте свои финансовые возможности. Находясь в процессе накопления, избегайте режима тотальной экономии. Жить по возможностям — это правильный принцип. Однако нельзя забывать и о том, что иногда нужно радовать и награждать себя. Заранее запланируйте расходы на развлечения, к примеру, поход в кино или в кафе, не выходя за рамки своего бюджета.

Выбор, который вы делаете в молодости, может оказать большое влияние на ваше финансовое благополучие в будущем.

Будьте финансово грамотными вместе с Fingramota.kz!

Агентство провело III кейс-чемпионат «Финатлон» по финансовой грамотности среди студентов колледжей...

Новые схемы «пирамидостроителей»: реальные кейсы

Что такое налоговые вычеты и как их применить в 2025 году

Имеют ли право частные судебные исполнители блокировать «неприкосновенный» банковский счет?

Шесть фактов о счете, который является «неприкосновенным»

Банкротство граждан в Казахстане: как это работает и какие новшества введены