Страхование

6.11.2018

6.11.2018

Зачем нужно страховать жизнь?

Обрести уверенность в себе и в завтрашнем дне можно, только полностью взяв на себя ответственность за свое здоровье и жизнь. Выбрав накопительное страхование жизни, можно обезопасить себя и близких от любых поворотов судьбы. Более того, этот вид страхования позволяет накопить и приумножить деньги, как если бы вы положили их на депозит.

Накопительное или срочное

Страхование жизни бывает двух видов. Накопительное позволяет не просто получить страховую сумму при несчастном случае, но и скопить деньги к определенному сроку. По истечении действия договора выплачивается накопленная сумма с процентами. Гарантированная доходность — 3-5%. Проценты начисляются через три года с начала действия страхового полиса.

При срочном страховании деньги выплачиваются, только если человек получил травму или ушел из жизни во время действия договора страхования. Если застрахованный дожил до указанного срока в полном здравии, он ничего не получает. При этом страховая премия существенно ниже, чем в накопительном страховании. Разница может быть до 10 раз.

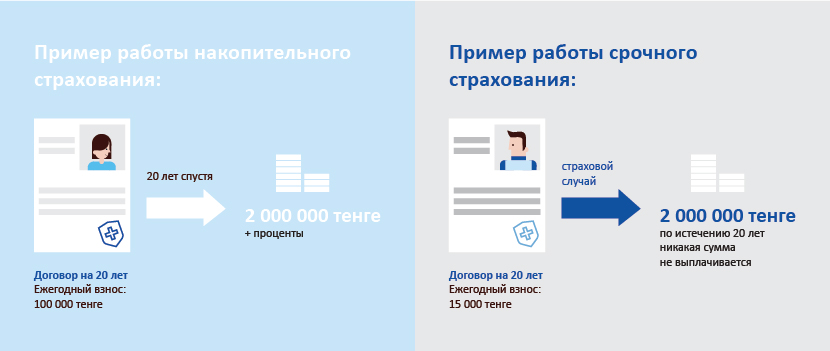

Пример:

Представьте, что вы заключили договор о накопительном страховании жизни на 20 лет. Каждый год вы платите страховой компании 100 000 тенге. Через 20 лет получив 2 000 000 тенге и проценты, можно потратить эти деньги на обучение детей или иные цели.

Заключив договор о срочном страховании жизни, каждый год вы платите 15000 тенге. Через 20 лет вы не получите ничего. Но если наступит страховой случай, вам или вашей семье будет выплачено 2 000 000 тенге, если такая страховая сумма указана в договоре.

Гарантия выплаты по страховке

Национальный Банк Казахстана состоит в Международной ассоциации органов страхового надзора (IAIS). Это означает, что Национальный Банк тщательно контролирует деятельность страховых компаний. По закону каждая страховая компания обязана покрывать свои риски у другой страховой компании, чаще всего это зарубежная страховая компания с высоким международным рейтингом. Один страховщик перестраховывается с помощью другого страховщика. Таким образом, страховая сумма по программам срочного и накопительного страхования гарантированно выплачивается всем застрахованным.

Страхование для молодых

Обычно молодые люди редко задумываются о страховании жизни, а между тем оно поможет скопить деньги на различные цели и защитить интересы в случае травмы. Чем моложе вы будете при заключении договора накопительного страхования жизни, тем меньше будут взносы и тем большую сумму вы получите по истечению срока.

Самый негативный сценарий

Если застрахованный умер, его наследники получат всю страховую сумму в течение 30 дней, независимо от того, сколько взносов он успел сделать. Если человек получил травму в результате несчастного случая, страховая выплата будет пересчитываться в процентах от окончательной суммы.

То есть, сломав руку, вы получите деньги по договору о страховании жизни, но эта сумма будет меньше той, которую вы получите, когда закончится срок действия договора.

Дополнительные плюсы

Согласно Налоговому кодексу Республики Казахстан, взносы по договорам накопительного страхования не облагаются подоходным налогом, а значит, вы экономите 10%.

Так, если вы ежегодно платите по полису 100 000 тенге, вам возвращают 10 000 тенге подоходного налога. Кроме того, ваши деньги защищены тайной вклада. Их невозможно конфисковать, и они не подлежат разделу при разводе.

Важно помнить:

Добровольное страхование: как защитить себя и свое будущее

Что такое налоговые вычеты и как их применить в 2025 году

Как защитить пожилых людей от финансового мошенничества: новые правила и рекомендации

Cyber Digital Security 2025: форум-выставка технологий и стратегий информационной безопасности

Имеют ли право частные судебные исполнители блокировать «неприкосновенный» банковский счет?

Шесть фактов о счете, который является «неприкосновенным»