Детское приложение

26.09.2022

26.09.2022

Жүктеу

Жүктеу

Серуеннен кейін Әлиша достарын үйіне шай ішуге шақырды. Балалар аулаға кірген бойда Әлишаның анасы мен апасы пісірген печеньенің хош иісін сезді.

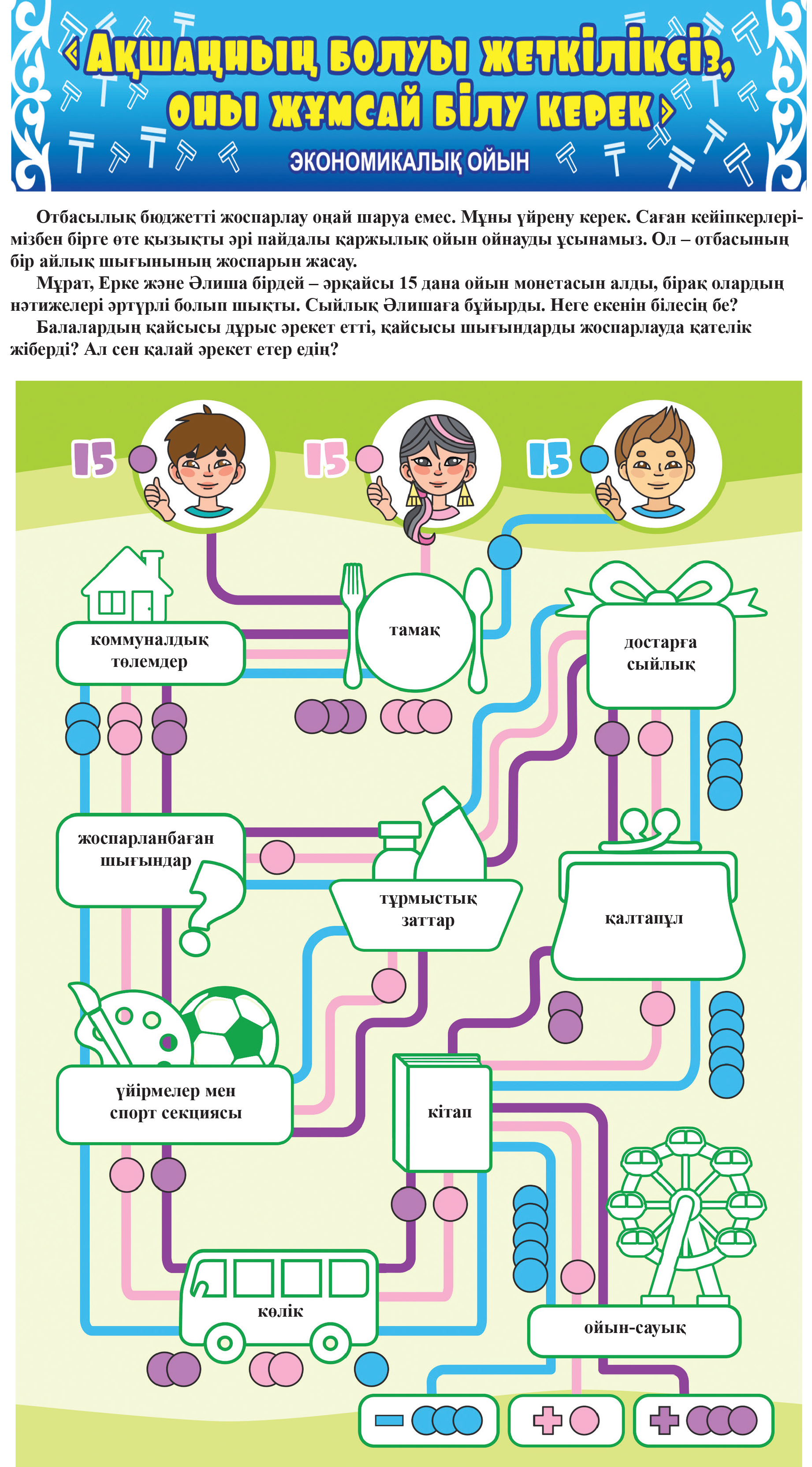

Залда отырған Мұрат пен Еркенің көзіне қабырғадағы түрлі-түсті қалталары бар ақшаңқан панно түсті.

– Әлиша, бұл не? – деп сұрады олар қызығып.

– Е-е, бұл панно ғой, біз оның көмегімен әр кеш сайын пайдалы әрі қызықты жарыс өткіземіз, – деп түсіндірді Әлишаның анасы Назгүл Рүстемқызы. – Ол «Ақшаны қалай үнемдеуге болады» деп аталады.

– Мұндай жарыс туралы ешқашан естіген емеспін! Ал оның ережесі қандай? – Мұрат қалтадағы жазуларға зер сала қарады.

– Оның күрделі ештеңесі жоқ. Бұл жайында сендерге қазір Әлишаның көмегімен егжей-тегжейлі айтып беремін.

Әлишаның анасы панномен қатар тұрған қобдишадан стикерлер мен фломастерлерді алды.

– Сендер «бюджет» деген ұғыммен таныс боларсыңдар, балалар.

Ұлдар қоштаған сыңаймен басын изеді.

– Кез келген отбасының табысы маңызды екі баптан тұрады: «негізгі табыс» және «қосымша табыс». Мына паннода олар көлге ұқсас көгілдір және күлгін қалта, – Назгүл Рүстемқызы оларды фломастермен нұсқап көрсетті.

– Отбасылық бюджет – біздің «ақша сақтайтын қоймамыз», одан бірнеше арна бастау алады. Яғни қаражат шығындарының бірнеше түрі – ағымдағы шығындар, резервтік қор, жинақтауға арналған шығындар және тағы басқалары, – деп Назгүл Рүстемқызы тиісті жазулары бар қалташаларды кезекпен көрсете отырып әңгімесін жалғастырды.

– Айтпақшы, жақында біз бір қызық жарыс бастадық, соның арқасында ғайыптан ақша пайда болды, шын мәнінде ол біздің өз қалтамыздан жоғалған қаражат болатын. Айтыңдаршы, расында да бұл қазына тауып алғанмен бірдей ғой!

– Өз қалтаңнан қазына табу дейсіз бе? – Ерке күліп жіберді. – Сіз әзілдеп тұрған боларсыз! Олай болуы мүмкін бе?

– Мүмкін! - деп саңқ етті Әлиша. – Біз оны тапқан кезде өзіміз де қайран қалдық.

Назгүл Рүстемқызы сөзін жалғады:

- Біздің отбасымыздың әр адамы өзінің барлық шығынын жазып отырумен қоса, оларды қысқартуға тырысты. Біз үнемдеген ақша туралы ақпаратты «Үнемдеу» сандықша-қалтасына саламыз. Кім бәрінен көп үнемдейді, сол жеңімпаз!

– Толығырақ айтып бересіз бе? – деп өтінді Мұрат. – Анам кейде мені тым ысырапшылдығым, ақшаны оңды-солды жұмсайтыным үшін жазғырып ұрсады.

– Мен де сол үшін таяқ жеймін! – Ерке күрсінді. – Міне, өткен аптада ғана желбегейімді жоғалтып алдым. Ол ескірген болса да олар мені ұрысты.

– Ол заттың бағасы қанша еді, білесің бе? – Назгүл Рүстемқызы нақтылауды өтінді. – Сен оны қанша уақыт кидің?

Ерке ойланып қалды:

– Маған оны көктемде сатып әперді, демек оны алты ай кидім. Оның бағасы 7 мың теңге болатын.

–Егер сен сондай соманы жоғалтып алсаң, ренжір ме едің?

Бала келіскенін білдіріп басын изеді.

– Мен сіздің нені айтып тұрғаныңызды ұққан сияқтымын! – деп Мұрат сөзге қосылды.

Осы айда кім және қанша ақша үнемдегені туралы ақпаратты мында сақтаймыз, – Әлишаның анасы тағы бір қалташаны көрсетті.

Балалар жазбаларды қызыға қарап шықты.

Назгүл Рүстемқызы күлгін қалташадан бірнеше парақ қағазды алды:

- «Бояуларды 200 теңгеге арзан сатып алдым», «Печенье мен тәтті тоқаштарды дүкеннен сатып алудың орнына қонақтарға үйдің дәмін ұсындым».., «Үйдегі барлық шамды қуат үнемдегіштерге ауыстырып, электр энергиясын аз жұмсадық».., «Қыстық күртешені жазда 50% жеңілдікпен сатып алдым»...

Ерке иығын қиқаң еткізіп:

- Шын мәнінде сіз болмашы тиын-тебен ғана үнемдедіңіз! – деді.

Назгүл Рүстемқызы жымия қарап, сөзін жалғастырды:

– Балалар, сендер «Теңге тиыннан құралады» деген алтын ережені білуге тиіссіңдер. Біз күн сайын байқамастан, болар-болмас ақша жоғалтатындай көреміз – үйде таңғы ас ішуге уақыт таппай, кофеханада асығыс-үсігіс тамақтана саламыз; жолға кететін уақытты есептеп алмай, кешігіп қалмас үшін таксимен барамыз; дүкеннен көзіңе түскен затты аяқ астынан сатып алып, содан кейін барып оның онша қажет еместігін түсінеміз... Дәл осындай талай ұсақ-түйектің кесірінен біздің қалтамыздағы, өз бюджетіміздің ақшасы құмға сіңген судай ағып кетіп жатыр. Осы айда жаңағыдай ұсақ-түйектерден біз 20 мың теңгеге жуық ақшаны үнемдедік, және бұл сома отбасының жинақ қорына кетті. Демек, бұл біздің саяхат туралы арманымыз орындалуға жақын екенін білдіреді.

– Әр айдың соңында біз кімнің нені үнемдегенін және жинақ қорда кімнің үлесі көп болғанын анықтаймыз! Оған арнайы жүлде бұйырады! Мен көптен бері армандаған кітабымды осылай жеңіп алдым, - деп қосты Әлиша.

Мұрат панноны суретке түсірді.

– Ата-анама көрсетемін, - деп түсіндірді ол.

Ерке де сөйтті.

Ал мен сендерге ақшаны қалай дұрыс үнемдеуге болатындығы жайлы ақыл-кеңес әзірлеп қойдым, – Әлиша достарына әдемі безендірілген парақтар салынған екі конвертті ұсынды. – Сендердің ата-аналарың да бұл үшін екеуіңе рахмет айтары анық!

Балалар алғыс айтып, сыйлықты сөмкелеріне салып қойды.

– Ал енді барлығымыз сендерге арнап дайындаған печеньемен шай ішейік, – деп Назгүл Рүстемқызы балаларды дастарқанға шақырды.

______________________

Отбасылық бюджетті үнемдеу – бұл өзіңді барлық жағынан: дәмді нәрседен, киім-кешек алудан, ойын-сауықтан шектеу деген сөз емес. Бұл өз қаражатыңды дұрыс пайдалануға мүмкіндік беретін жақсы дағды және ол сенің әдетіңе айналуға тиіс!

1. Дүкенге барар алдында қажетті заттардың тізімін жасап ал – осылайша сен артық ештеңе сатып алмайсың. Жеңілдік карталарын және басқа да мүмкіндіктерді пайдаланып, қажетті өнімді арзанырақ сатып ал.

2. Заттың сапалысын ал, олар ұзаққа жарайды.

3. Есіңде болсын, хэндмейк – қолөнер бұйымдары – әрқашан сәнді болған және бола бермек.

3. Электр қуатын, газ бен суды үнемде, пайдаланбайтын кезде өшіріп қой. Энергия үнемдейтін шамдар кәдімгі шамдарға қарағанда біршама қымбатқа түседі, бірақ ұзақ қызмет етеді және электр қуатын аз жұмсайды.

4. Фаст-фудтан бас тарт, олар қымбат әрі зиянды. Ата-анаңмен бірге дәмді және пайдалы тамақ әзірлеп үйрен.

5. Тұрмыстық техниканы дұрыс пайдалануға тырыс, оның өзі де, жөндеуі де қымбат.

6. Өз заттарыңа ұқыпты бол.

Қаржылық мақсат қоюды және оған қол жеткізуді қалай үйренуге болады?

1. Өз кірісіңді бағала: қалтапұлдың айлық немесе апталық мөлшері, сандықшада жинақ ақшаның болуы.

2. Мақсатыңды анықта және оған қол жеткізу үшін қанша ақша қажет екенін және оған қанша уақыт кететінін көрсет.

3. Белгілі бір соманы тұрақты түрде кейінге қалдырып отыруға мүмкіндік болатындай етіп, кіріс пен шығыстың жоспарын жаса.

4. Мақсатыңа ақша жинауды баста.

___________________

«Соза берген іс сорға бастар: берешекті жеке сот орындаушысына жеткізбеудің тиімді жолдары

Абайлаңыз, цифрлық алдау: алаяқтар жасанды интеллекттің мүмкіндіктерін қалай пайдаланады

Автосақтандыру: 2026 жылдан бастап жүргізушілер үшін не өзгереді

Жеке сот орындаушылары "қол сұғылмайтын" банк шотын бұғаттауға құқылы ма?

«Қол сұғылмайтын» шот туралы алты факт

Қате ақша аударымы, не істеу керек: қадамдық нұсқаулық