Жаңалықтар

20.04.2026

20.04.2026

129

129

Бүгінгі күні адамға беймәлім кредит ресімделетін жағдайлар, өкінішке орай, сирек емес. Алаяқтар банк сервистеріне қол жеткізу үшін дербес деректердің жария болуын, фишинг сайттарды, зиянды қосымшалар мен психологиялық айла-шарғыларды пайдаланады. Мұндай кезде Сіздің құқықтарыңыз Заңмен қорғалатынын білу маңызды, алайда бұл сіздің қаншалықты жылдам және дұрыс әрекет ететініңізге байланысты болады.

Fingramota.kz алаяқтық кредит ресімделген жағдайда не істеу керектігі туралы егжей-тегжейлі нұсқаулық дайындады.

Сізге кредит ресімделгенін қалай түсінуге болады

Көп жағдайда адам алаяқтық кредит туралы кездейсоқ: банктен хабарлау, коллектордың қоңырауы немесе кредиттік тарихтың кенеттен нашарлауы арқылы біледі. Кейде адамға сұрамаған SMS-кодтар келеді немесе шығу тегі түсініксіз есептен шығарулар тіркеледі. Осы кезеңде мұндай белгілерге енжарлық танытпай, жағдайды бірден анықтай бастау маңызды.

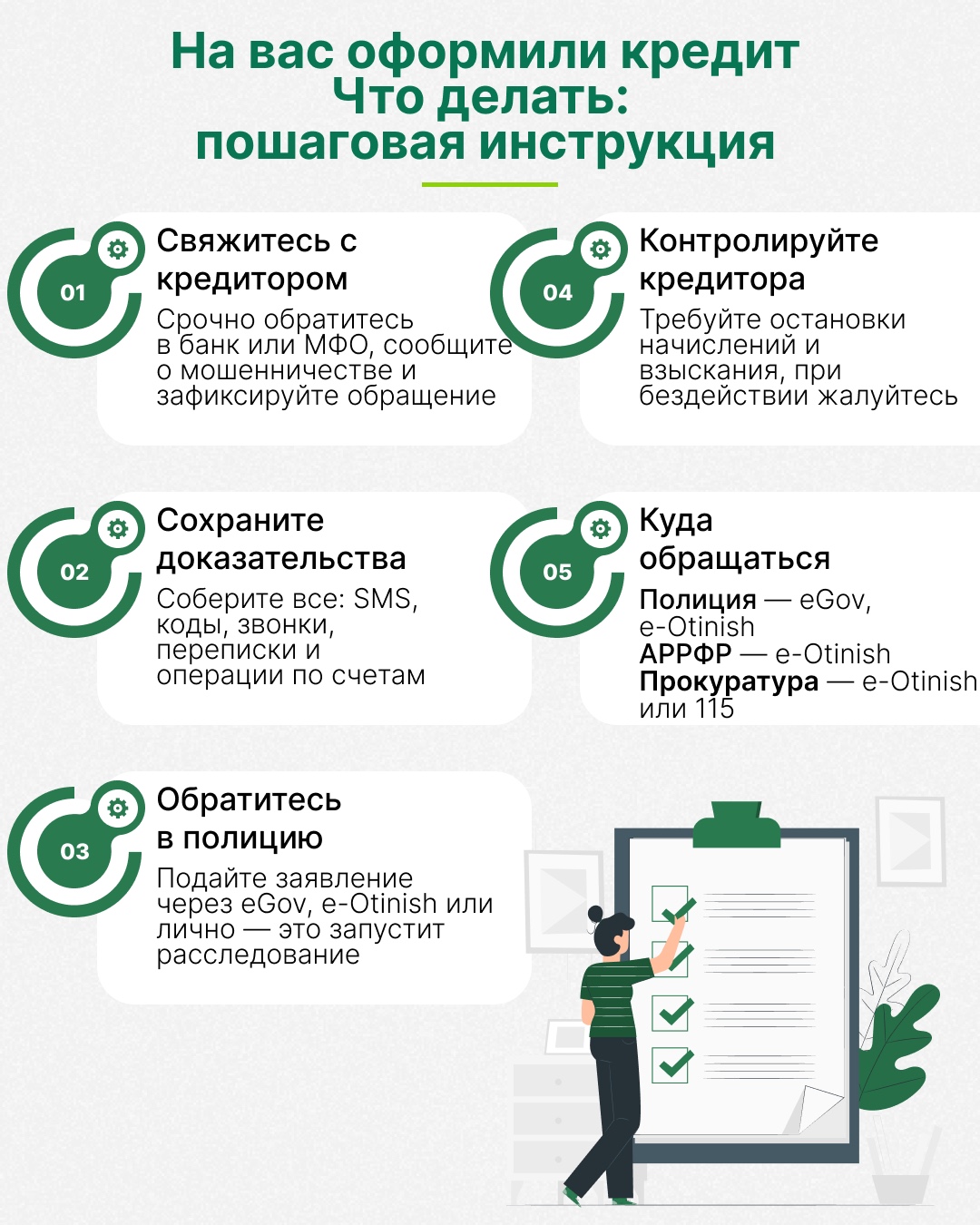

1-қадам. Дереу кредитормен байланысыңыз

Ең алдымен - сіздің атыңызға кредит ресімделген банкпен немесе микроқаржы ұйымымен дереу хабарласу керек. Оны тек ресми арналар арқылы жасау керек: колл-орталық, мобильді қосымша немесе бөлімше.

Сөйлесу кезінде алаяқтық фактісін тіркеп, мыналарды талап ету қажет:

• картаны, шотты және бағдарламаға кіруді бұғаттау;

• сіздің жүгінген күніңіз бен уақытты көрсете отырып, ресми түрде тіркеу;

• жүгінудің тіркелгенін растауды ұсыну.

Бұл банкпен және мемлекеттік органдармен одан әрі өзара іс-қимыл үшін маңызды.

2- қадам. Барлық дәлелдемелерді жазып қойыңыз

Сонымен бір мезгілде барлық ықтимал дәлелдемелерді барынша жылдам тіркеу қажет. Кез келген ақпараттың маңызды болуы мүмкін: SMS-хабарламалар, растау кодтары, мессенджерлердегі хат жазысу, қоңыраулар жазбасы, банктен хабарламалар, операциялардың тарихы, алушылардың деректемелері.

Бұл деректерді түпнұсқа түрінде: скриншот немесе көшірме түрінде, редакциялаусыз сақтау маңызды. Тіпті бір қарағанда елеусіз жағдай тергеу кезінде негізгі рөл атқаруы мүмкін.

3-қадам. Полицияға жүгініңіз

Өтінішті eGov, e-Otinish порталы арқылы немесе тұрғылықты жері бойынша аумақтық органға жеке тапсыруға болады. Өтініште мән-жайларды егжей-тегжейлі сипаттау қажет: кредит қашан және қандай сомаға ресімделген, қандай кредитор көрсетілген, сіз ресімдеу фактісі туралы қалай білдіңіз, сондай-ақ қолда бар барлық дәлелдемелерді қоса беру қажет. Тіркелгеннен кейін ақпарат Сотқа дейінгі тергеп-тексерулердің бірыңғай тізіліміне енгізіледі және алаяқтық фактісі бойынша тексеру басталады.

Полицияға жүгіну - формальдылық емес, негізгі кезең. Тергеп-тексеру шеңберінде кредитті ресімдеу мән-жайлары анықталады, дербес деректердің қалай пайдаланылғаны тексеріледі және қаржы ұйымы тарапынан ықтимал бұзушылықтар анықталады. Қорытындылары бойынша жәбірленушінің мәртебесін растайтын немесе істің мән-жайын белгілейтін процестік құжат беріледі (құжатта кредиттің сомасы, күні және кредитордың атауы көрсетілуге тиіс). Дәл осы құжат кредитормен одан әрі өзара іс-қимыл жасауға негіз болады.

4-қадам. Кредиторға қайта жүгініңіз

Оны алғаннан кейін банкке немесе МҚҰ-ға қайта жүгіну қажет. Бұл жағдайда кредитор 3 күн iшiнде берешектi өндiрiп алуды тоқтата тұруға, айыппұл есептеудi тоқтатуға және шағым-талап жұмысын тоқтатуға мiндеттi.

Егер борыш коллекторларға берілсе, оларға да қылмыстық істің бар екендігі туралы хабарлау қажет. Бұл ретте түсіну маңызды: өндіріп алуды тоқтата тұру - бұл түпкілікті шешім емес, талқылау уақыты.

НАЗАР АУДАРЫҢЫЗ! Кредитордың немесе коллектордың әрекетсіздігі кезінде тексеру жүргізу және қадағалап ден қою шараларын қабылдау үшін e-Otinish арқылы ҚР Қаржы нарығын реттеу және дамыту агенттігіне (ҚНРДА) хабарласыңыз.

Полиция қызметкерлерінің әрекетімен (әрекетсіздігімен) келіспеген жағдайда сіз аумақтық органның басшылығына жүгінуге, e-Otinish порталы арқылы шағым беруге не прокуратура органдарына жүгінуге құқылысыз.

Алаяқтық кредитті есептен шығаруға бола ма?

Бұл ең жиі кездесетін сұрақтардың бірі. Бұл жерде кең таралған жаңылысуға әкелмеу маңызды: алаяқтық фактісінің өзі міндеттемелерден автоматты түрде босатуды білдірмейді. Есептен шығару үшін қылмыс фактісінің өзін ғана емес, сонымен қатар қарыз беру кезінде кредитор тарапынан бұзушылықтардың болуын да анықтау қажет.

Жағдайға байланысты: соттан тыс есептен шығару (айқын бұзушылықтар кезінде) немесе сот тәртібі қолданылады.

Борышты соттан тыс есептен шығару

Егер алаяқтық фактісін полиция бір мезгілде растаса және кредит беру кезінде кредитор тарапынан бұзушылықтарға жол берілсе, соттан тыс есептен шығаруға жол беріледі.

Мұндай бұзушылықтарға мыналар жатады:

- онлайн-кредит алу кезінде міндетті биометрияның болмауы;

- клиент eGov-те кредиттер алуға тыйым салуды белгілеген жағдайда кезде кредит беру;

- жас ерекшеліктеріне қойылатын талаптарын сақтамау (расталған келісімсіз 21 жасқа дейін және 55 жастан жоғары);

- бірінші кепілсіз тұтынушылық кредитті биометриясыз немесе жеке қатысуынсыз онлайн ресімдеу (белгіленген шектерден асқан кезде);

- «шешім қабылдау кезеңін» бұзу: 150-ден 255 АЕК-ке дейінгі банктік қарыздар үшін 8 сағаттан ерте және банктік қарыздар бойынша 255 АЕК-тен жоғары және микрокредиттер бойынша 75 АЕК-тен жоғары және қарыз алушының қосымша растауынсыз 24 сағаттан ерте.

Ерекше жағдайлар:

- тауарлардың немесе қызметтердің ақысын тікелей сатушыға төлеу;

- сол банкте немесе МҚҰ-да берешекті өтеу;

- 150 АЕК дейінгі лимит шегінде карта бойынша операциялар;

- атқарушылық іс жүргізу бойынша салықтарды, айыппұлдарды және берешектерді төлеу.

Мұндай жағдайларда қаржы ұйымы борышты есептен шығаруға, ұсталған қаражатты қайтаруға және кредиттік тарихты түзетуге міндетті.

Толығырақ "Абайлаңыз алаяқтар" бөлімінде оқыңыз

Кешіктіруден шешімге дейін: кредиттер бойынша берешекті реттеу тәртібі қалай өзгерді

Еурохаттама: шығынды өтеудің жеңілдетілген процесі

Қадамдық нұсқаулық: атыңызға алаяқтық жолмен кредит рәсімделсе не істеу керек

Автосақтандыру: 2026 жылдан бастап жүргізушілер үшін не өзгереді

Қауіпті «сыйлықтар»: акциялар мен ұтыс ойындарының астарында не жатыр

Қате ақша аударымы, не істеу керек: қадамдық нұсқаулық