Жаңалықтар

29.06.2026

29.06.2026

1591

1591

Көптеген адамдар үшін зейнетке шығу өмірдің жаңа кезеңінің бастауы болады. Олардың кейбіреулерінде демалу, отбасымен қарым-қатынас жасау және сүйікті іс-әрекеттерімен айналысу үшін уақыт пайда болса, басқалары зейнет жасын белсенді болып қалып, қосымша табыс табу мүмкіндігі ретінде қарастырады. Себептері әртүрлі болуы мүмкін: балалары мен немерелеріне қаржылай көмектесу, күнделікті шығындарды жабу қажеттілігі немесе қаржылық тәуелсіздікті сақтауға ұмтылу.

Зейнеткерлердің осындай қалауын алаяқтар жиі пайдаланады. Олар қосымша жұмыс, желілік бизнес, инвестициялық жобалар немесе қашықтан жұмыс түрін бүркемеленіп зейнеткерлерге «жеңіл табыс көзін» ұсынып, тұрақты табыс пен қаржылық еркіндікке уәде береді. Іс жүзінде мұндай ұсыныстардың көбі қаржы пирамидалары немесе алаяқтық схемалар болып шығады, нәтижесінде адамдар жинақтарынан айырылады, тіпті кредиттер ресімдейді.

Қаскүнемдер қандай схемаларды пайдаланатынын және зейнетке шыққаннан кейін қосымша табыс іздеудің жолдарын Fingramota.kz. айтып береді.

Бірінші оқиға. «Тәжірибені қажет етпейтін жұмыс және жоғары табыс»

68 жастағы Роза П. әлеуметтік желіден: «Қашықтан жұмыс істеу үшін қызметкерлер қажет. Ай сайынғы кіріс 300 мың теңге. Тәжірибе талап етілмейді» деген хабарландыру көрді. Оларға хабарласқаннан кейін оның жұмысы денсаулыққа арналған тауарларды ілгерілету және жаңа серіктестер тарту екендігін түсіндірді. Алдымен құны 250 мың теңге болатын бастапқы өнім жиынтығын сатып алу қажет болды. Ұйымдастырушылар салған қаражатыңызды тез қайтарып аласыз, содан кейін тұрақты пассивті кіріс басталады деп сендірді.

Әйел жинақтарын пайдаланып, бастапқы топтаманы сатып алды. Алайда, бірнеше айдан кейін өнімді сатып алушылар жоқтың қасы екендігі анықталды, ал табыс тек жаңа қатысушыларды тартуға ғана байланысты болып шықты. Нәтижесінде ақша таусылды, ал уәде етілген табыс ешқашан пайда болмады.

Мұндай схемалар көбінесе желілік бизнес түрінде бүркемеленеді, бірақ іс жүзінде олар қаржы пирамидалары болып табылады. Олардың басты мақсаты - үнемі жаңа қатысушыларды және олардың ақшалай қаражатын тартып отыру.

Екінші оқиға. «Өздеріне арналған инвестициялық клуб»

Зейнеткер А. Сабыржанға бұрынғы әріптесі жабық инвестициялық клуб туралы айтып берді, клуб халықаралық жобаларға қаражат салады мыс және жылдық 30 пайызға дейін табыстылыққа кепілдік береді. Кездесуде ұйымдастырушылар таныстырылымдар көрсетіп, табысты инвесторлар туралы айтып, қатысушылар тұрақты төлемдер алып отыр деп сендірді.

Алдымен ер адам аз мөлшерде ақша салып, алғашқы төлемдерін алды. Бұл сенімділікті арттырды, содан кейін ол өзінің барлық дерлік жинақтарын инвестициялады.

Бірнеше айдан кейін төлемдер тоқтады. Кейінірек ешқандай инвестициялық қызмет болмағаны белгілі болды, ал алғашқы қатысушыларға кіріс тек жаңа салымшылардың ақшасы есебінен төленді. Көптеген пирамидалар дәл осылай жұмыс істейді.

Үшінші оқиға. «Маркетплейстегі қосымша жұмыс».

Соңғы жылдары тағы бір схема кеңінен қолданылуда. Зейнеткерлерге маркетплейстерде тауарларды ілгерілету бойынша қашықтан жұмыс ұсынылады. Ол үшін тауарларды өз ақшасына сатып алу қажет, содан кейін компания комиссиялық сыйақымен бірге қаражатты қайтаруға уәде береді.

Алғашқы тапсырмалар сенімділікті арттыру үшін төленуі мүмкін. Содан кейін адамға неғұрлым үлкен тапсырысты орындау, үлкен соманы салу немесе тіпті жұмысты жалғастыру үшін кредитті ресімдеу ұсынылады. Ақша аударылғаннан кейін ұйымдастырушылар жоғалады. «Маркетплейстегі жұмыс» деген атауына қарамастан, іс жүзінде мұндай схема инвестициялық алаяқтықтың бір түрі болып табылады.

Төртінші оқиға. «Криптовалютадан және жасанды интеллекттен кіріс».

70 жастағы зейнеткерге белгісіз адам қоңырау шалып, криптовалюта мен жасанды интеллекттен ақша табатын жаңа платформа туралы айтып берді. Ең алдымен 500 доллар инвестициялау қажет болды. Ақшаны салғаннан кейін жеке кабинетте жылдам «пайда» көрсетіле бастады. Ер адамға одан да көп кіріс түсу үшін салымдарды көбейту ұсынылды. Ол ақшаны алуға тырысқанда, алдымен комиссияны, содан кейін салықты, кейінірек сақтандыру жарнасын төлеу керек екені анықталды. Нәтижесінде қаражатты ала алмады.

Мұндай жалған инвестициялық жобалар бүгінде ең көп таралған алаяқтық схемалардың бірі болып табылады.

Неліктен зейнеткерлер нысанаға айналады

Алаяқтар адамдардың психологиясын жақсы зерделей біледі. Көптеген аға буын азаматтары жеке қарым-қатынасқа және таныстарының ұсыныстарына сенеді. Сонымен қатар, қосымша табыс туралы уәде ету зейнеткерлікке шыққан адам үшін ерекше тартымды көрінуі мүмкін.

Тағы бір фактор – белсенді және пайдалы болуға деген ұмтылыс. Алаяқтар тек кіріс алуды ғана емес, сонымен қатар табысты жобаға қатысу сезімін, қарым-қатынас жасау және қоғамдастықтың бір бөлігі болуды ұсынады. Көбінесе алаяқтар адамды ұсыныстың шектеулі уақытқа созылатынына сендіріп, мұндай мүмкіндікті жіберіп алмау керек деген сылтаумен эмоционалды қысымды да пайдаланады.

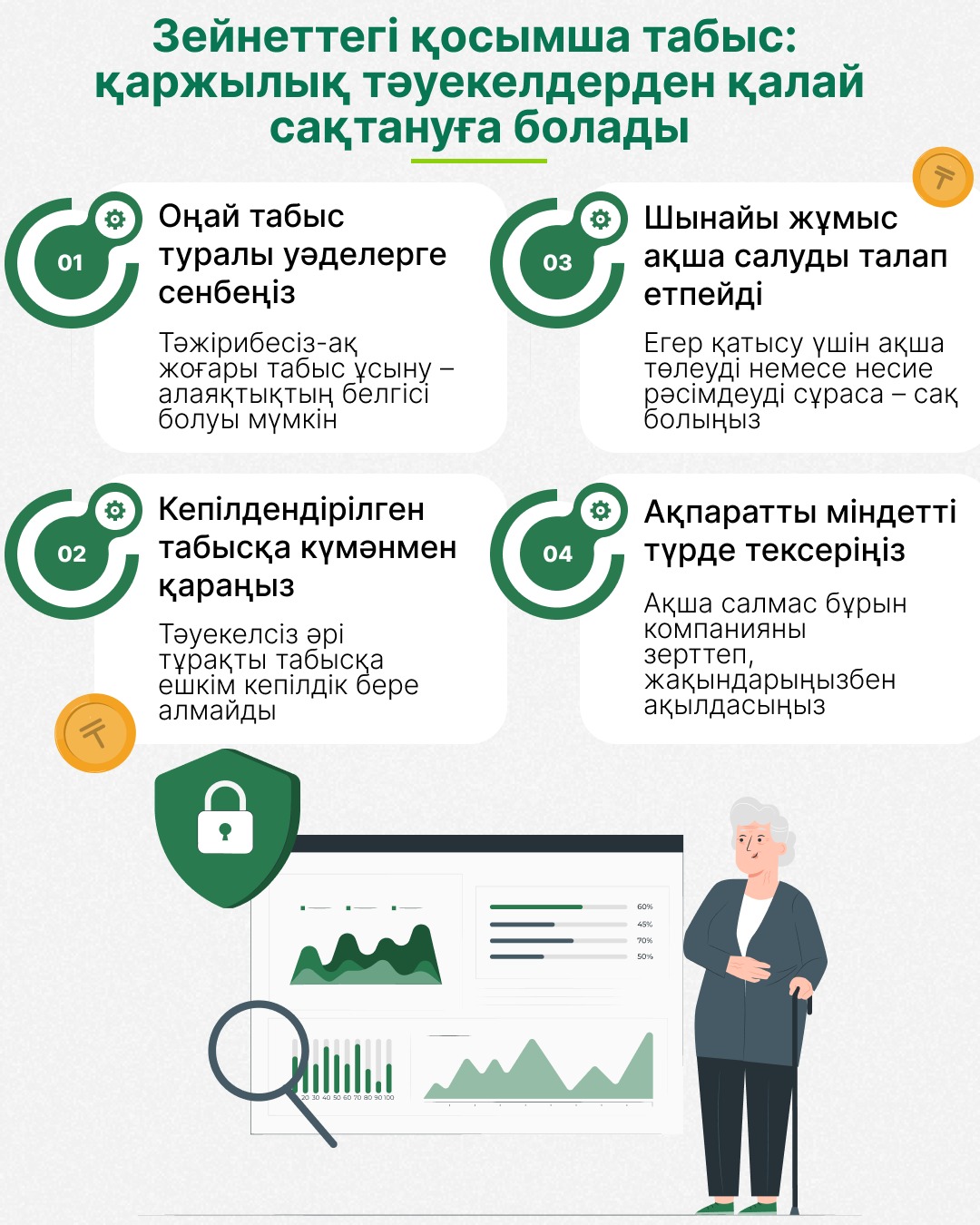

Қандай ұсыныстарға абай болу керек?

Егер сізге:

• тәуекелсіз жоғары және кепілдік берілетін табысқа;

• арнайы білім мен тәжірибесіз пассивті табысқа;

• салынған қаражатты жылдам қайтаруға;

• жаңа қатысушыларды тартқаны үшін қосымша сыйақы төлеуге;

• «құпия» инвестициялық стратегиядан ақша табу мүмкіндігіне уәде берілсе;

• шұғыл шешім қабылдау қажеттілігін айтса, барынша сақ болу қажет.

Тағы бір ойналатын нәрсе – бастапқы жарна енгізуді, тауарлардың бастапқы топтамасын сатып алуды немесе жұмысты бастау үшін өз ақшаңызды инвестициялауды талап ету. Нағыз жұмыс беруші жұмыс істеу құқығы үшін ақша талап етпейді, ол қызметкерге жалақы төлейді.

Толығырақ "Абайлаңыз алаяқтар" бөлімінде оқыңыз

Брокерлік шот: қалай жасауға болады және инвестордың не нәрсеге назар аударуы керек?

Картаны бұғаттау: егер шотыңыз бұғатталған болса не істеу қажет

Зейнетақы және қосымша жұмыс: қосымша табысты қалайша іздеуге және қаржы пирамидасына тап болмауға б...

Алдамшы әлем: дипфейктер алдау құралына қалай айналады

Банктік деректеріңіз ұрланған жағдайда не істеу керек?

Автосақтандыру: 2026 жылдан бастап жүргізушілер үшін не өзгереді