Кредиттер

14.07.2021

14.07.2021

Өмірдегі жағдайлар әртүрлі. Егер кенеттен қаржылық жағдайыңыз кредит бойынша төлемді уақтылы төлеуге мүмкіндік бермесе, ең бастысы заң бойынша әрекет ету қажет. Қалай әрекет ету керектігі Fingramota.kz-те айтылады.

Негізгі әрекеттер

Біріншіден, сіз шарттық қарым-қатынас ресімдеген кредит ұйымына ресми өтініш жазу керек. Бұны кешіктірілген күннен бастап 30 күннен кешіктірмей жасаған, тіпті ең жақсысы - ол басталғанға дейін жасау керек. Өтініште міндеттемелердің орындалмау себебін көрсету және шарт талаптарын өзгерту бойынша өз ұсыныстарын ұсыну қажет. Бұл мүмкін:

- сыйақы мөлшерлемесінің төмендеуі;

- қарыз валютасының өзгеруі;

- негізгі борыш, сыйақы бойынша төлемді кейінге қалдыру;

- берешекті өтеу әдісін немесе берешекті өтеу кезектілігін өзгерту;

- шарттың қолданылу мерзімін өзгерту;

- мерзімі өткен негізгі борышты, сыйақыны кешіру, айыпақыны жою.

Кіріс нөмірі бар өтінішіңіздің көшірмесін міндетті түрде алыңыз. Осыдан кейін қаржы ұйымы 15 күн ішінде сіздің ұсыныстарыңызды қарайды және хат нысанында жауап береді. Кредитор сіздің ұсыныстарыңызбен келісуі, балама нұсқаларды қарауы не бас тартуы мүмкін. Айта кетейік, 2021 жылғы мамыр айынан бастап заңнамаға өзгерістер енгізілді, оның аясында банктер немесе МҚҰ қайта құрылымдау кезінде қарыз алушының әлеуметтік жағдайы, кірісінің төмендеуі, кепілдік тұрғын үйдің жалғыз болуы, қарыз бойынша міндеттемелерді адал орындау сияқты факторларды ескеруге міндетті.

Қарызды қайта құрылымдау талаптары бойынша кредитормен келісімге қол жеткізілмеген жағдайда, ипотекалық қарыз алушыларды қорғау шарасы ретінде қарыз алушыға ҚР Қаржы нарығын реттеу және дамыту агенттігіне жүгіну құқығы беріледі. Осы кезеңде кредитор халықтың әлеуметтік осал топтарына жататын борышкерлердің кепілге берілген мүлкін өндіріп алу рәсімін бастауға құқылы емес.

Неліктен міндетті түрде ресми өтініш беру керек?

Жағдайдан шығудың оң жолы тек қарыз алушының ғана емес, кредит берушінің де мүддесі үшін. Сондықтан, реттеу шаралары неғұрлым ерте қабылданса, соғұрлым екі тарапқа да қолайлы нұсқа табылады. Қаржы ұйымына дер кезінде жүгіну қарыз алушының оң кредиттік тарихын сақтап қана қоймай, кредитордың іс-әрекеттеріне сотта одан әрі дау айтылған жағдайда да борышкердің бұл іс-әрекеттері оның пайдасына есептелуі мүмкін.

Әрбір осындай жағдайды кредитор жеке тәртіппен қарайды. Қарыз алушыдан оның қаржылық жағдайы мен төлем қабілеттілігін сипаттайтын қосымша құжаттарды дайындауды сұрауы мүмкін. Бұл еңбек шарты, жұмыссыздың мәртебесін растайтын құжаттар және басқалар. Осылайшы, нақты жағдай бойынша шешім қабылдау оңайырақ болады.

Нені мүлдем жасауға болмайды?

Кредитордан жасырынудың қажеті жоқ. Мерзім кешіктірілген жағдайда мерзім кешіктірілген күннен бастап отыз күнтізбелік күннен кешіктірмей қаржы ұйымы борышкерге кредитті өтеу үшін төлем енгізу қажеттілігі туралы хабарлайды. Хабарламада мерзімі кешіктірілген берешек мөлшері мен қарыз шарты бойынша міндеттемелерді орындамаудың салдары туралы жадынама көрсетілетін болады.

Егер қарыз алушы қаржы ұйымымен байланысқа шықпайтын болса, онда қаржы ұйымы шартта жазылған барлық санкцияларды қолдануға құқылы: өсімпұлдар, айыппұлдар есептеу немесе сотқа дейінгі өндіру үдерісін іске қосу. Сонымен бірге, берешекті өндіруге коллекторлық агенттік тартылуы мүмкін.

Коллекторлық агенттік қызметі жеке тұлғалардың қарыздары бойынша берешекті сотқа дейінгі өндіруге және реттеуге бағытталған. Сондықтан, егер қарыз коллекторлық агенттікке тапсырылған болса, онда қарызды өтеу немесе оның талаптарын өзгерту мәселелері бойынша қарыз алушы тікелей соған, сондай-ақ қаржы ұйымына жүгінуге құқылы.

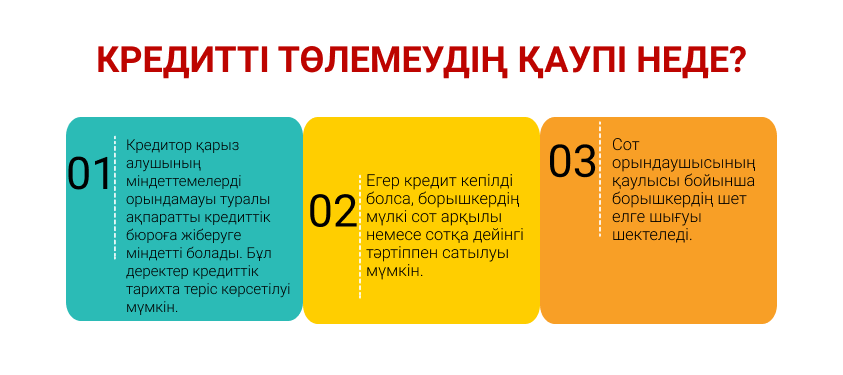

Кредитті төлемеудің қаупі неде?

Біріншіден, кредитор міндеттемелерді орындамағаны туралы ақпаратты кредиттік бюроларға жіберуге мәжбүр болады. Сөйтіп, бұл ақпарат сіздің кредиттік тарихыңызда көрсетілетін болады.

Екіншіден, егер кредит кепілді болса, онда қарыз алушының кепіл мүлкі сот арқылы немесе сотқа дейінгі тәртіпте сатылуы мүмкін.

Сондай-ақ кредитор төлем талабын қоя алады (егер бұл шара шартта көзделген жағдайда) және борышкердің қосымша келісімінсіз белгілі бір сома борышкердің банктік шотынан есептен шығарылады. Мысалы, бұл жалақы болуы мүмкін. Бірақ бұл ретте жеке тұлғаның ағымдағы шотында сақталатын ақша сомасы заңнамалық тәртіппен белгіленген ең төменгі күнкөріс деңгейі мөлшерінен кем болмауға тиіс.Үшіншіден, борышкер елден кете алмайды. Ол сот орындаушысының қаулысы бойынша шетелге шығуы шектелген азаматтардың тізіміне енуі мүмкін. Борышкердің Қазақстаннан шығуына уақытша шектеу туралы қаулыны сот санкциялауға тиіс.

Сот санкциялағаннан кейін борышкер қаулының көшірмесін алады. Сондай-ақ, оны шекара қызметі де алады, ол борышкерді базада қарыздың өтелгені расталғанға дейін шетелге шығармайды.

Сондықтан, істі сотқа жеткізбеу үшін қарыздарыңызды әрдайым жауып, айыппұлдар, баждар, алимент төлеу және коммуналдық төлемдерді уақытында төлеген жөн. Кредит бойынша міндеттемелерді орындамау тең қарыз алушыға, кепілгерге елеулі әсер етуі мүмкін, өйткені олар қарыз алушы сияқты қаржы ұйымдарының алдында жауапты болады.

Fingramota.kz-пен бірге қаржылық сауатты болыңыз! Бізге әлеуметтік желілерде жазылыңыз!

Ерікті сақтандыру: өзіңізді және өз болашағыңызды қалай қорғауға болады

Қаржы алаяқтарынан қарт адамдарды қалайша қорғауға болады: жаңа қағидалар мен ұсынымдар

Cyber Digital Security 2025: форум-көрме технологиялар және ақпараттық қауіпсіздік стратегиялары

Салық шегерімдері дегеніміз не және 2025 жылы оны қалай қолдануға болады

Жеке сот орындаушылары "қол сұғылмайтын" банк шотын бұғаттауға құқылы ма?

«Қол сұғылмайтын» шот туралы алты факт