Жаңалықтар

30.07.2024

30.07.2024

7446

7446

Кредит ресімделгенге дейін азаматтарға неге назар аудару керек, кредиттік шарттың қолданылу кезеңінде нені ұмытпау керек және банктік қарыз немесе микрокредит бойынша мерзімі өткен жағдайда не істеу керектігі туралы Fingramota.kz айтып береді.

Кредиттік ұйыммен шартқа қол қойғаннан кейін сіз барлық міндеттемелерді автоматты түрде қабылдайсыз және қарызды уақтылы өтеу үшін толық жауапкершілікті аласыз. Сондықтан оған қол қоймас бұрын банктік қарыз немесе микрокредит беру туралы шартты мұқият оқып шығу керек, менеджерден түсініксіз тұстарын нақтылау керек. Сұрақтар қоюдан қорықпаңыз, себебі шарт жасасқанға дейін сіз ресімдейтін кредиттің негізгі шарттары туралы толық ақпарат алған маңызды болады.

Титул парағы

Қарыз туралы негізгі ақпарат титулдық парақта болады. Ол міндетті түрде қарыз шартына қоса беріледі және оның ажырамас бөлігі болып табылады. Титул парағының форматы барлық кредиттік ұйымдар үшін бірдей.

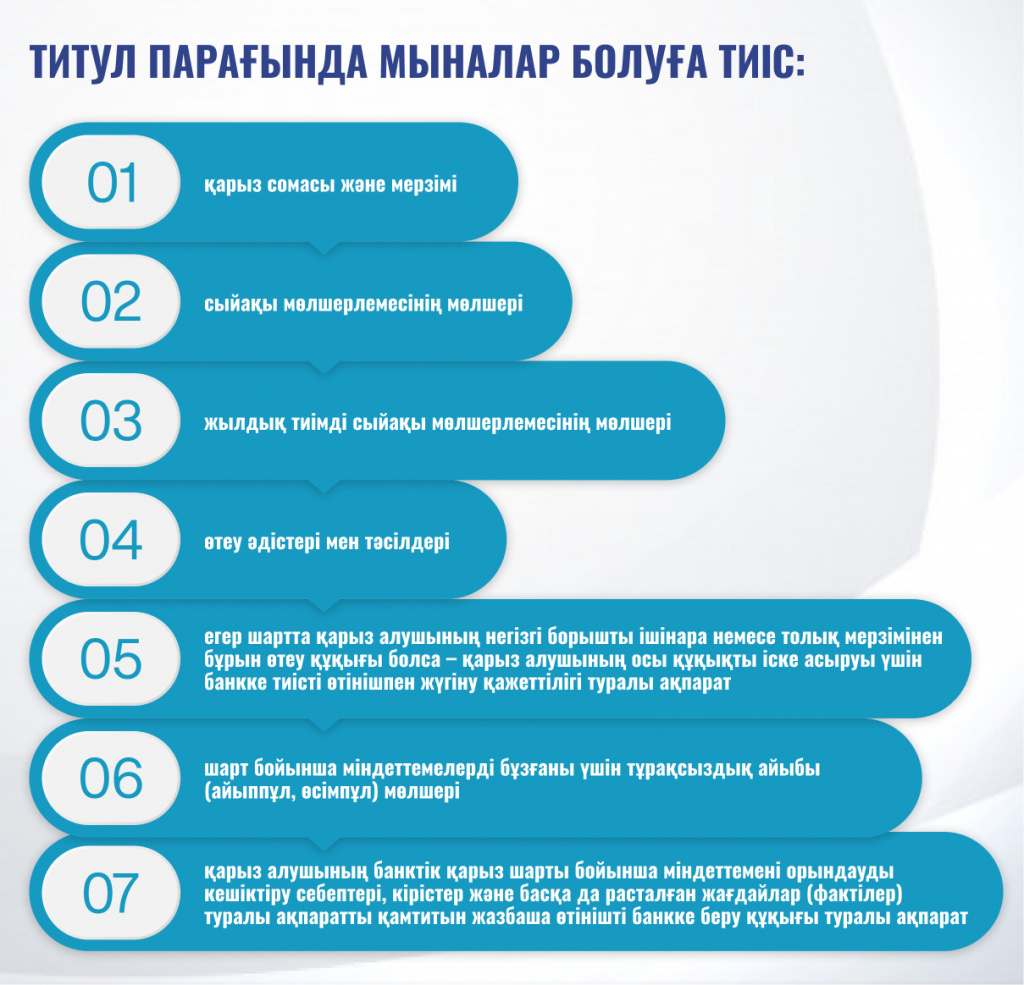

Титул парағында мыналар болуы тиіс:

- қарыз сомасы мен мерзімі;

- сыйақы мөлшерлемесінің мөлшері;

- жылдық тиімді сыйақы мөлшерлемесінің мөлшері;

- өтеу әдісі мен тәсілі;

- шартта қарыз алушының негізгі борышты ішінара немесе толық мерзімінен бұрын өтеуге құқығы болған кезде – қарыз алушының осы құқықты іске асыру үшін банкке тиісті өтінішпен жүгіну қажеттілігі туралы ақпарат;

- шарт бойынша міндеттемелерді бұзғаны үшін айыпақының (айыппұлдың, өсімпұлдың) мөлшері;

- қарыз алушының банкке банктік қарыз шарты бойынша міндеттемені орындауды кешіктірудің себептері, кірістері және басқа да расталған мән-жайлар (фактілер) туралы мәліметтерді қамтитын жазбаша өтініш беру құқығы туралы ақпарат.

Шарттың мәтіні титулдық парақтан кейін жазылады және А4 форматындағы парақтарда «Times New Romаn» қарпімен көлемі 12-ден кем емес, қалыпты аралықтармен және абзац шегіністерін қолданумен басылады.

ЖТСМ және кредиттік шарттың басқа да маңызды тармақтары

Шарттың жалпы талаптары берілетін қарыз туралы мынадай негізгі ақпаратты қамтиды:

- шарт жасалған күн;

- қарыз сомасы мен валютасы;

- қарыз мерзімі және шарттың қолданылуы;

- кезектілік, тәртіп (тараптардың келісімі бойынша касса, терминал арқылы) және қарыз бен сыйақыны өтеу кезеңділігі;

- егер кредит кепілмен қамтамасыз етілген болса, онда жалпы талаптарда кредиттік ұйымдар кепілмен қамтамасыз етуді көрсетуі тиіс;

- кредиттік ұйымның деректемелері;

- қарыз алушы шарт бойынша міндеттемелерді орындамаған не тиісінше орындамаған кезде кредиттік ұйым қабылдайтын шаралар.

Кредиттік шартта жылдық тиімді сыйақы мөлшерлемесі (ЖТСМ) қандай болатыны көрсетілуге тиіс. ЖТСМ – бұл барлық төлемдердің жалпы сомасы, оған ай сайынғы төлемдердің мөлшері және банктік қарыз беруге және қызмет көрсетуге байланысты басқа да комиссиялар кіреді. Яғни, ЖТСМ кредиттің нақты құнын көрсетеді, осы мөлшерлеме бойынша кредит алудың нешеге шығатынын анықтауға болады.

Кредитті уақтылы өтеңіз

Кредитті өтеуді созбаңыз. Төлеу кестесін сақтаңыз, телефоныңызға жоспарлы төлем күні туралы еске салуды орнатыңыз. Төлем күніне дейін 5–7 жұмыс күні бұрын салған өте дұрыс, себебі ақша шотқа уақтылы түседі.

Егер кредитті алдын ала өтеу мүмкін болса, онда соны пайдаланыңыз, себебі болашақта мерзімін өткізіп алу мүмкін болатын түрлі жағдайлар туындауы ықтимал. Егер сіз кредиттік мерзімінен бұрын өтеу тәсілімен толық жапсаңыз, банктен немесе МҚҰ-дан өтеген-өтемегеніңізді нақтылаңыз. Ай сайынғы жоспарлы төлем дұрыс есептен шығарылу үшін өзіңізді мобильді банктік қосымшаңызда немесе кредитордың сайтында мерзімінен бұрын өтеуді дұрыс ресімдеу қажет.

Кредиттік ұйымнан кредитіңіздің толық өтелгенін растайтын анықтама алғаныңыз дұрыс.

Толығырақ "Кредиттер" бөлімінен оқыңыздар

5 миллионнан астам қазақстандық «Стоп-кредитті» іске қосты: сервис алаяқтық қарыздардан қорғауға қал...

Автосақтандыру: 2026 жылдан бастап жүргізушілер үшін не өзгереді

Салық шегерімдері дегеніміз не және 2025 жылы оны қалай қолдануға болады

Жеке сот орындаушылары "қол сұғылмайтын" банк шотын бұғаттауға құқылы ма?

Қате ақша аударымы, не істеу керек: қадамдық нұсқаулық

Жаңа қағидалар: коллекторлар бұдан былай борышкерлермен қалай жұмыс істейді