Кредиттер

27.01.2020

27.01.2020

Азаматтардың қаржылық реттеушіге берген өтініштерін талдау қарыз алушылардың салғырттығы мен олардың банктік қарыз шартына немқұрайды қарауы салдарынан банктермен екі арада проблемалардың жиі туындайтынын көрсетті. Банктік қарыз шартының талаптарын зерделеп алмай, қарыз алушы шарт бойынша міндеттемелерді орындамаудың ықтимал салдары қаншалықты маңызды болатынын түсінбейді.

Әрқашан мәселенің салдарын жоюға қарағанда, алдын алу оңай. Сондықтан төменде әлеуетті қарыз алушылар үшін банктік қарыз шартын жасау тәртібіндегі жаңалықтар туралы ұсыныстарды және ақпаратты қамтитын нұсқаулықты ұсынамыз.

Банктік қарыз шартын жасасу тәртібіне қойылатын қосымша талаптар 2020 жылдың 1 сәуірінен бастап күшіне енеді.

Кез келген шартқа қол қоя отырып, мұқият болыңыз!

Қол қою алдында құжатты мұқият оқып шығу - бұл мызғымас ереже. Банктік қарыз шартына қол қоя отырып, қарыз алушы оның талаптарымен, оның ішінде банктердің мерзімі өткен берешекті өндіріп алу жөніндегі әрекеттерімен автоматты түрде келіседі.

Қазақстанның Ұлттық Банкі 2019 жылы қарыз алушының банктік қарыз шартын жасағанға дейін алатын қарыздың негізгі талаптары туралы толық ақпарат алу мүмкіндігін қамтамасыз ету мақсатында 2020 жылғы 1 сәуірден бастап қолданысқа енгізілетін банктік қарыз шартын жасау тәртібіне қосымша талаптар енгізді.

Аталған тәртіппен банктік қарыз шарты талаптарының айқындығын жетілдіру мақсатында 2020 жылғы 1 сәуірден бастап қары алушы жеке тұлғаға арналған жадынаманың бекітілген нысаны көзделген, ол қарыз алушыға кредиттің талаптары, қарыз алушының жауапкершілігі туралы ақпарат ұсына отырып, әлеуетті клиенттермен шарт жасасу алдындағы жұмыс кезеңінде ұсынылатын болады.

Сонымен, 2020 жылғы 1 сәуірден бастап мыналарға назар аударамыз:

· Қарыз алушыға арналған жадынама.

Қарыз алушыға банктік қарыз шартын жасағанға дейін жаңадан белгіленген нысан бойынша ЖАДЫНАМА ұсынылуы тиіс. Ол осы нақты банктегі қарыз талаптары жөнінде ақпараттандырумен қатар, басқа банктер беретін қарыздардың талаптарымен салыстыруға мүмкіндік береді. Яғни, банктерге барып, жадынамалар жинап алып, оларды асықпай бағалауға, салыстыруға және өзіңізге неғұрлым ұтымды талаптар мен банкті таңдауға болады.

Жадынаманың жаңа нысаны мыналарды қамту тиіс:

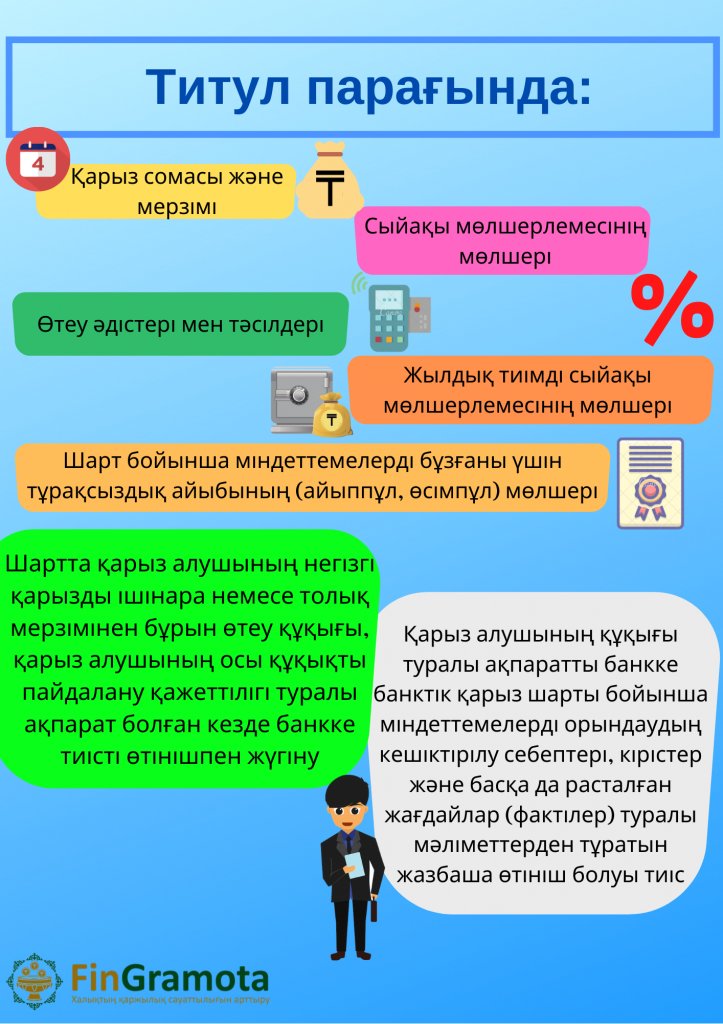

· қарыз сомасы және валютасы;

· қарыз мерзімі;

· төлемдер саны;

· сыйақы мөлшерлеме түрі (белгіленген немесе құбылмалы), жылдық пайызда не белгіленген сомада сыйақының мөлшерлеме мөлшері;

· дәйекті, жылдық, тиімді, салыстырмалы есептеудегі сыйақы мөлшерлемесінің мөлшері;

· қарыз беруге және қызмет көрсетуге байланысты комиссиялар және өзге де төлемдер атауы және мөлшері;

· өтеуге жалпы сома;

· жиынтық сыйақы сомасы;

· негізгі борыш және сыйақыны уақытында төлемеуге тұрақсыздық айыбы (айыппұл, өсімпұл) мөлшері;

· банктік қарыз шартының талаптарына сәйкес айыппұлдың, өсімпұлдың өзге де түрлері (оның ішінде қарызды нысаналы пайдаланбағаны, сақтандыру шартын өз уақытында ресімдемегені үшін және сол сияқты);

· сақтандыру шартын жасау қажеттілігі және оның мерзімін ұзарту;

· банктің байланыс деректері (телефон нөмірлері, электрондық пошта мекенжайы, банк сайтының мекенжайы).

· Титул парағы.

Банктік қарыз шартына титул парағы қоса берілуі тиіс. Оның форматы, сондай-ақ, барлық банктер үшін бірдей. Шарт мәтіні титул парағынан кейін баяндалады. Қарыз шарттары өзгерген жағдайда, банк қарыз алушыға жаңа титул парағын беруге міндетті.

Нені білу маңызды?

Банктік қарыз шарты немесе клиенттің өтініші негізінде берілген кредит желісінің шеңберінде қарыздың кезекті бөлігі берілген кезде қарыз алушыға қарызды өтеу кестесі мен титул парағы беріледі.

Кредит желісін ашу туралы келісім шеңберінде берілген қарызға (транш) келер болсақ қарыз алушыға алынған қарыз (қарыздар) сомасы, сыйақы мөлшерлемесінің мөлшері; қарызды (қарыздарды) өтеу мерзімдері, төлем күндері, қарыз беруге және оған қызмет көрсетуге (болған кезде) байланысты комиссиялар мен өзге де төлемдердің атаулары мен мөлшерлері туралы ақпарат шартта көзделген тәсілмен берілетін болады.

Бұдан қарыз алушы банктік қарыз шартын жасаған кезде, оның ішінде оған қол қойғанға дейін 2020 жылғы 1 сәуірден бастап қарыз талаптары туралы толық ақпарат берілетін болатындығы белгілі болды.

Клиент мыналардан хабардар болуы тиіс

Жеке тұлға қарыз алушылардың құқықтарын қорғау шеңберінде банктердің БАНКТІҢ ІШКІ ҚҰЖАТТАРЫНА СІЛТЕМЕ ЖАСАҒАН НОРМАЛАРЫ БАР банктік қарыз шарттарын жасауға қосымша шектеу белгіленді, олар шарттың қолданылу мерзімі кезеңінде біржақты тәртіппен өзгеруі мүмкін және әдетте қарыз алушылар оларға қол жеткізе алмайды. Бұл шектеу банктік қарыз беруге немесе оған қызмет көрсетуге байланысты өздерінің ішкі құжаттардағы талаптарды өзгерткен кезде, ал қарыз алушылардың олармен танысу мүмкіндігіне ие болмаған кездегі проблеманы жоюға бағытталған. Енді, 2020 жылғы 1 қаңтардан бастап, ішкі банктік құжаттардағы қарыз бойынша қандай да бір шарттар өзгерген кезде банктер клиентпен тиісті шарттарда оларды көрсете отырып, клиентті таныстыруы керек.

Есіңізде болсын:

Мемлекет тарапынан әрқашан азаматтардың құқықтары мен мүдделерін қорғауға бағытталған шаралар қабылданады. Осы мақсатта заңнама жетілдіріледі, қаржылық қызметтерді көрсету шарттары және қаржылық қызметтерді жеткізушілерге қойылатын талаптар оңтайландырылады. Егер қарыз алушының өзі ұсынылатын қарыз шарттарын мұқият зерделеу және талдау бойынша ұсыныстарды ұстанса және оның талаптарына байланысты банктік қарыз шартына қол қою мәселесінде тепе-теңдік ұстаса, сонда ғана өзін теріс салдарлардан қорғай алады.

Банктік қарыз шартын жасасу тәртібімен, оның ішінде банктік қарыз шартының мазмұнына, ресімделуіне, міндетті шарттарына, қарызды өтеу кестесі және жеке тұлға - қарыз алушыға арналған жадынама нысандарына қойылатын талаптармен толығырақ Қазақстан Республикасының нормативтік құқықтық актілерінің эталондық бақылау банкінде танысып шығуға болады (http://zan.gov.kz/client/#!/md/137596/rus).

Сұр кредиторлар: борыш қақпанына қалай түсіп кетпеуге болады

Автосақтандыру: 2026 жылдан бастап жүргізушілер үшін не өзгереді

Қауіпті «сыйлықтар»: акциялар мен ұтыс ойындарының астарында не жатыр

Қазақстандағы жеке тұлғалардың банкроттығы: қалай жұмыс істейді және ол кімге қажет

Жеке сот орындаушылары "қол сұғылмайтын" банк шотын бұғаттауға құқылы ма?

«Қол сұғылмайтын» шот туралы алты факт